某公司2005年年初的未分配利润为-50万元,当年的税后利润为500万元,2006年年初公司讨论决定股利分配的数额。预计2006年追加投资资本300万元。公司的目标资本结构为权益资本占40%,债务资本占60%,2006年继续保持目前的资本结构不变。按有关法规规定该公司应该至少提取10%的法定公积金。该公司采用剩余股利分配政策,则该公司最多用于派发的现金股利为( )万元。

-

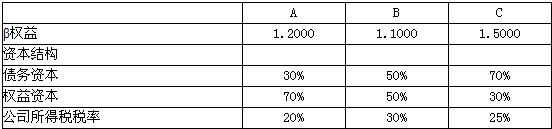

甲公司是一家化工生产企业,最近公司准备投资建设一个摩托车制造厂。公司财务人员对三家已经上市的摩托车生产企业A、B、C进行了分析,相关财务数据如下:

甲公司税前债务资本成本是15%,预计继续增加借款不会发生明显变化;公司所得税税率是30%;公司目标资本结构是权益资本占55%,债务资本占45%。该公司投资项目评价采用实体现金流量法。当前的无风险收益率是6%,平均风险收益率是15%。

要求:计算评价摩托车制造厂建设项目的必要报酬率(计算时β值取小数点后4位)。

-

当企业的负债比例和负债利率不断上升,其权益资本报酬率的离差也必然增大。 ( )

- A.正确

- B.错误

-

信用筹资成本的大小,与其信用期限的长短成同向变化,与其折扣期限成反向变化。 ( )

- A.正确

- B.错误

-

亏损企业的现金流转是不可维持的,如不立即从外部补充现金将很快破产。 ( )

- A.正确

- B.错误

-

在企业的筹资活动中,一种筹资方式可以适用于多种筹资渠道,反之亦然。 ( )

- A.正确

- B.错误

-

战略管理的关键词不是战略而是静态的管理,它是一种崭新的管理思想和管理形式。 ( )

- A.正确

- B.错误

-

超过筹资分界点筹资,只要保持原有资金结构,其资金成本率就不会发生增长。 ( )

- A.正确

- B.错误

-

股票风险衡量的β系数,实际是某种股票的报酬率对整个股票平均报酬率的变动率。 ( )

- A.正确

- B.错误

-

投资项目是决定企业报酬率和风险的首要因素。 ( )

- A.正确

- B.错误

-

通货膨胀会造成企业资金紧张,但可以通过短期借款来解决,因为成本提高后,售价也会提高,最终由于收入的提高能弥补长期资金的不足。 ( )

- A.正确

- B.错误