采用净现值法评价方案时,关键是选择贴现率,其贴现率可以是( )。

-

大发公司20×1年销货额1000000元,税后净利90000元,其他资料如下:

(1) 财务杠杆系数1.6,固定营业成本240000元;

(2) 所得税率25%;

(3) 20×1年普通股股利21000元。

要求:

(1) 若预期20×2年销货额为1200000元,则20×2年的,EPS会较20×1年增加多少百分比?

(2) 若每年股利金额固定,试求能支付股利前提下的销售额。

-

A公司是一个颇具实力的制造商。20世纪末公司管理层估计某种新型产品可能有巨大发展,计划引进新型产品生产技术。

考虑到市场的成长需要一定时间,该项目分两期进行。第一期投资1 200万元于2000年末投入,2001年投产,生产能力为50万只,相关现金流量如下:

第二期投资2500万元于2003年年末投入,2004年投产,生产能力为100万只,预计相关现金流量如下:

公司的等风险必要报酬率为10%,无风险利率为5%。

要求:(1)计算不考虑期权情况下方案的净现值。

(2)假设第二期项目的决策必须在2003年底决定,该行业风险较大,未来现金流量不确定,可比公司的股票价格标准差为14%,可以作为项目现金流量的标准差,要求采用布莱克—斯科尔斯期权定价模型确定考虑期权的第一期项目净现值,并判断应否投资第一期项目。

-

A和B公司普通股股票的期望收益率和标准差如下,两种股票预期的相关系数是-0.35,该组合由60%的A公司股票和40%的B公司股票组成。

σj

σj普通股A 0.10 0.05

普通股B 0.06 0.04

要求:计算组合的风险和收益。

-

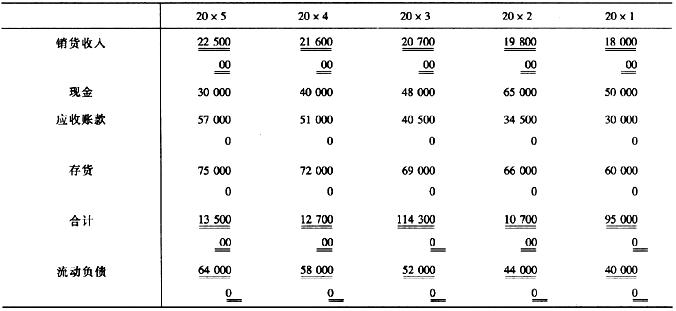

大新公司的各项资料如下:

要求:

(1) 将销货各项资产及负债资料以定基百分比表示,以20×1年为基期;

(2) 评述分析结果。

-

20×1年初A君急需现金周转,和B君约定:A君将在连续4年的年底支付1200元,另外在第四年年底再支付10000元给B君;B君同时要求10%报酬率。请问:

(1) A君在第1年年初可获多少周转金?

(2) A君在这4年中每年年底的剩余债务金额各为多少?

-

留存收益的资本成本实质上是一种机会成本,它完全可以按普通股成本的计算要求来计算。( )

- A.正确

- B.错误

-

所经营的各种商品的利润率存在负相关关系是采用多角经营控制风险的惟一前提。 ( )

- A.正确

- B.错误

-

企业价值评估既提供了企业价值的大小,又提供了影响企业价值高低的重要影响因素及其影响程度。因此,在价值评估过程中可以不过分关注最终结果而着重关注在评估过程中产生的其他信息。( )

- A.正确

- B.错误

-

公司股利的固定增长率(扣除通货膨胀因素)从长期来看不可能超过公司的资本成本率。( )

- A.正确

- B.错误

-

管理用的成本数据通常不受统一的财务会计制度约束,也不能从财务报表直接取数,故与财务会计中使用的成本概念无关。( )

- A.正确

- B.错误

σj

σj