某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

-

A公司是一家制造企业,现在正考虑投产一新产品,其有关资料如下:

(1) A公司2007年初资本总额4700万元,其中,长期借款1700万元(按年付息),年利率5%,无手续费;权益资金3000万元,股数1000万股,2006年的销售收入为8000万元,变动成本率为60%,固定付现成本为950万元(不含利息),非付现成本为50万元。

(2) 公司拟投产一种新产品,新产品的市场适销期为5年。该产品的生产可以利用企业原有的一台设备,此外还要购置一台配套设备。

(3) 旧设备当初购买成本100万元,税法规定该类设备的折旧年限10年,残值率10%,已经使用5年,预计尚可使用年限5年,5年后的最终残值为0,设备当前变现价值为65万元。

(4) 新设备买价为200万元,税法规定该类设备的折旧年限10年、残值率10%,直线折旧法。使用5年后的变现价值估计为10万元。

(5) 新产品投产后,预计每年的销售收入会增加1000万元,假设变动成本率仍为60%,固定付现成本会增加82万元(不含利息)。

(6) 生产部门估计新产品的生产还需要增加100万元的营运资本。

(7) 公司过去没有投产过类似新产品项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β权益为1.2,其资产负债率为60%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为10%。所得税率为30%。

(8) 投资所需300万元资金按6%的利率平价发行债券,不考虑筹资费用。

要求:

(1) 确定增加新产品前的每年息税前经营利润,

(2) 确定增加新产品后的每年息税前经营利润;

(3) 计算筹资后企业的加权平均资本成本(百分位取整);

(4) 按照实体现金流量法计算项目的净现值。

已知:(P/A,7%,5)=4.1002,(P/S,7%,5)=0.7130

(P/A,6%,5)=4.2124,(P/S,6%,5)=0.7473

-

A上市公司拟于2007年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),税法规定采用双倍余额递减法提取折旧,预计残值25万元(与税法规定相同)。贷款期限为4年,在未来的每年年底偿还相等的金额,银行按照贷款余额的5%收取利息。在使用新设备后公司每年增加销售额为500万元,增加付现成本为200万元(不包括利息支出)。

可比公司的β权益为1.3,权益乘数为1.5,该公司的目前资本结构(目标资本结构)是负债40%,权益资金60%,贷款的税后资本成本(符合简便算法的条件)与企业目前负债的税后资本成本相同,可比公司和A公司的所得税税率均为40%。目前证券市场上国库券的收益率为2.4%,平均股票要求的收益率为6.4%。

要求:

(1) 计算每年年底偿还的贷款本金和利息(计算结果保留两位小数,第四年的本金偿还额倒挤得出);

(2) 计算A公司的权益资本成本、税后债务资本成本以及加权平均资本成本;

(3) 计算项目的实体现金流量和股权现金流量;

(4) 按照实体现金流量法计算项目的净现值并判断项目是否可行;

(5) 按照股权现金流量法计算项目的净现值并判断项目是否可行;

(6) 请回答“实体现金流量法和股权现金流量法计算的净现值没有实质区别”这句话是否意味着两种方法计算的净现值一定相等,并分析这句话的真正含义是什么?

已知:(P/S,6%,1)=0.9434,(P/S,6%,2)=0.8900,(P/S,6%,3)=0.8396

(P/S,6%,4)=0.7921,(P/S,8%,1)=0.9259,(P/S,8%,2)=0.8573

(P/S,8%,3)=0.7938,(P/S,8%,4)=0.7350,(P/A,5%,4)=3.5460

-

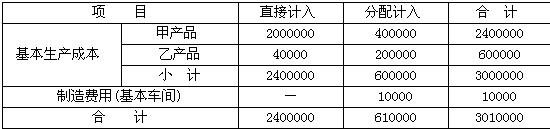

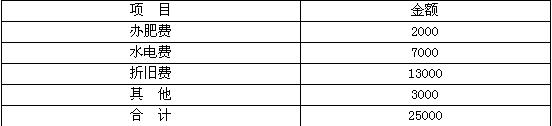

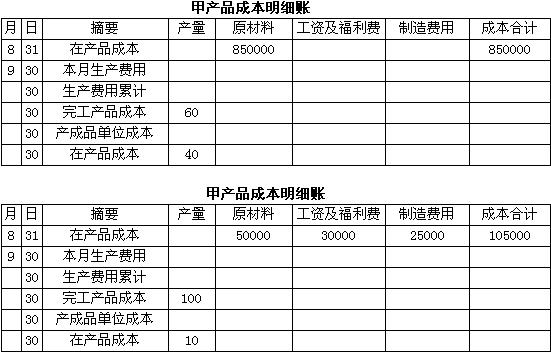

某企业生产甲、乙产品,采用品种法计算成本,本月发生的有关经济业务如下:

(1) 生产领用材料分配表如下:

(2)工资费用分配表如下:

(3)其他制造费用分配表如下:

要求:

(1) 完成工资费用分配表;

(2) 编制下列制造费用明细账

(3) 根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(4) 甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求编制下列明细账。

-

某公司按108元价格发行面值100元、期限5年、票面利率6%的债券5 000张,每年结息一次。发行费率为4%,公司所得税率为33%。试计算该批债券的资本成本。

-

公司的产品销量为20 000件,单价500元,固定成本总额为300万元,单位变动成本为200元,试计算其营业杠杆系数,并说明其含义。

-

如果看涨期权价值的执行价格为100元,资产的现值是105元,则该看涨期权的内在价值为5元。 ( )

- A.正确

- B.错误

-

对于看涨期权来讲,附属资产价格上升,在执行价格不变的条件下,期权价格下降。 ( )

- A.正确

- B.错误

-

在作业成本法下,产品生产量越多,在单位工时一定的情况下,消耗的总工时就越多,则分配的间接费用也就越多。 ( )

- A.正确

- B.错误

-

若两家公司目前每股净利相同,但未来永续增长率高低不同,那么,永续增长率高的公司的每股价值一定高于永续增长率低的公司的每股价值。 ( )

- A.正确

- B.错误

-

股利无关论是建立在一种完美无缺的市场假设基础上,投资者对股利的多少存在着偏好。 ( )

- A.正确

- B.错误