关于最佳现金持有量确定的存货模式和随机模式的说法正确的有( )。

-

某企业2004年12月31日的资产负债表(简表)如下:

该企业2004年的主营业务收入净额为6000万元,主营业务净利率为10%,净利润的 50%分配给投资者。预计2005年主营业务收入净额比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随主营业务收入同比例增减。假定该企业2005年的主营业务净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2005年年末固定资产净值和无形资产合计为2700万元。2005年企业需要增加对外筹集的资本由投资者增加投入解决。

要求:

(1) 计算2005年需要增加的营运资本额。

(2) 预测2005年需要增加对外筹集的资金额(不考虑计提法定公积金的因素;以前年度的留存收益均已有指定用途)。

(3) 预测2005年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4) 预测2005年的速动比率、产权比率和权益乘数。

(5) 预测2005年的流动资产周转次数和总资产周转次数。

(6) 预测2005年的净资产收益率。

(7) 预测2005年的应收账款周转次数(假设该公司坏账准备为零)。

(8) 假设2005年预计的销售毛利率为20%,预测2005年的存货周转次数。

(9) 计算2004年的可持续增长率。

(10) 预测2005年年末的投资资本和2005年的净投资。

-

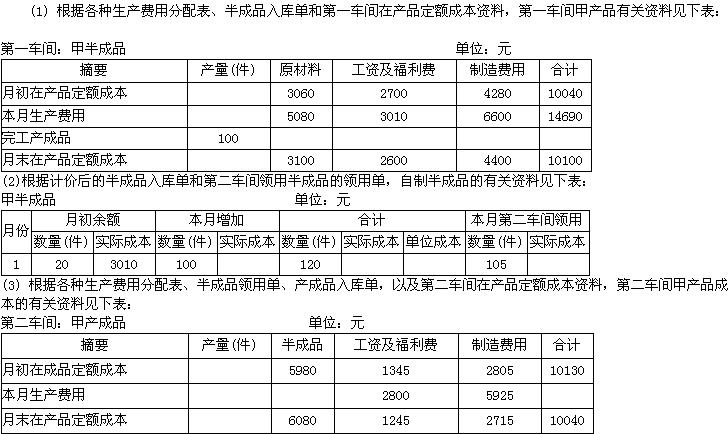

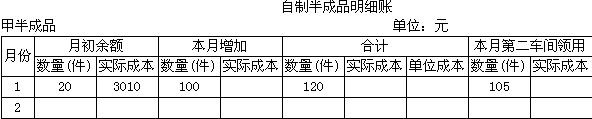

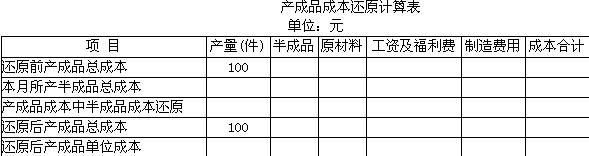

假定甲产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产半成品,交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。两个车间的月末在产品均按定额成本计价。

要求:(1) 登记第一车间甲半成品成本明细账

(2) 登记自制半成品明细账

(3) 登记第二车间甲产成品明细账

(4) 将本月产成品所耗上一步骤半成品的综合成本,按照本月所产半成品的成本构成进行还原,编制产成品成本还原计算表。

-

某企业使用标准成本法,某一产品的正常生产能量为1000单位,标准成本为:

项 目 金额

直接材料 0.2吨×100元/吨 20元

直接人工 5小时×4元/小时 20元

变动制造费用 4000元/1000 4元

固定制造费用 6000元/1000 6元

标准单位成本 50元

本月份生产800单位产品,实际单位成本为:

项 目 金额

直接材料 0.22吨×90元/吨 19.80元

直接人工 5.5小时×3.9元/小时 21.45元

变动制造费用 4000元/800 5元

固定制造费用 6000元/800 7.5元

试对该产品进行成本差异分析(固定制造费用使用二因素法)。

-

某公司2002年年末资产总额2000万元,权益乘数为2,其权益资本包括普通股和留存收益,每股净资产为10元,负债的年平均利率为10%(平价债务,无筹资费)。该公司 2003年年初未分配利润为-258万元(超过税法规定的税前弥补期限),当年实现营业收入4000万元,固定经营成本700万元,变动成本率60%,所得税税率33%。该公司按 15%提取法定公积金和任意公积金。

要求根据以上资料:

(1) 计算该公司2002年末的普通股股数和年末权益资本;

(2) 假设负债总额和普通股股数保持2002年的水平不变,计算该公司2003年的税后利润和每股收益;

(3) 结合(2),如果该公司2003年采取固定股利政策(每股股利1元),计算该公司本年度提取的公积金和发放的股利额。

(4) 如果该公司2003年采取剩余股利政策,计划下年度追加投资4000万元,继续保持 2002年的资本结构不变,则该公司2003年是否可以给股东派发股利?下年度追加投资所需股权资本通过增发普通股或优先股来解决,普通股的每股价格为10元,优先股的股息率为12%,追加投资后假设负债的平均利率下降为8%,普通股的资本成本保持53.6%不变。计算追加筹资后的每股盈余无差别点、追加筹资后的加权平均资本成本和两种追加筹资方式的财务杠杆系数(在每股利润无差别点时的加权平均资本成本和财务杠杆系数)。

-

某公司现准备以1500万元收购目标企业甲,向你咨询方案是否可行,有关资料如下:去年甲企业销售额1000万元,预计收购后前5年的现金流量资料如下:在收购后第1年,销售额在上年基础上增长5%,第二、三、四年分别在上一年基础上增长10%,第5年与第4年相同;销售利润率为4%(息税前利润率),所得税税率为33%,资本净支出(资本支出与折旧的差额)与营业流动资产增加额分别占销售增加额的105和5%。第六年及以后年度企业实体现金流量将会保持6%的固定增长率不变。市场无风险报酬率和风险报酬率(风险价格)分别为5%和2%,甲企业的贝他系数为1.93。目前的投资资本结构为负债率40%,预计目标资本结构和风险不变,有息负债平均税后成本6.7%也将保持不变。

要求:

(1) 计算在收购后甲企业前五年的企业实体现金流量;

(2) 根据贴现现金流量法评价应否收购甲企业。

-

W公司决定添置设备一台,其价值为100万元。该设备预计可使用5年,5年后预计残值为零,采用直线法计提折旧。为购置设备而举债的债务年利率为10%,每年末等额支付本息。

W公司除了借债购买设备外,也可以向有关租赁公司租用该设备。租赁合同规定:租期 5年,每年年初支付租金30万元,租赁期满后设备无偿交归该公司所有。该设备的每年日常维修保养费用为6万元,添置该设备后预计每年可以为公司节约营运成本8万元。该公司适用的所得税税率为40%。

要求:通过计算为该公司作出选择举债购买设备还是租赁取得。

-

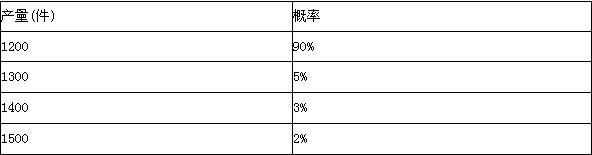

某企业2006年计划全年的A种材料的需求量为72000公斤,材料单价为5元,预计一次采购费用为1000元,单位材料的年变动储存费用率为材料进价成本的20%。

要求:

(1) 计算材料的经济订货批量及相关的最低总成本。

(2) 计算材料全年最佳订货次数和最佳订货间隔时间。

(3) 计算A材料的年总成本。

(4) 计算达到经济订货量时材料平均占用资金。

(5) 假设在一个订货周期内,企业所生产产品的产量是不确定的,其概率分布如下:

已知该产品的A材料消耗定额为10公斤/件,材料的缺货成本为3元/公斤。计算当保险储备量分别为0、1000公斤、2000公斤和3000公斤时的与保险储备量相关的总成本,并进行决策。

(6) 结合(5),假设从订货至到货间隔期为10天,计算再订货点。

-

发行人法人治理结构是否健全,属于可转换债券主承销商审核的重点事项之一。 ( )

- A.正确

- B.错误

-

在融资租赁设备与举债购买设备的比较决策中,设备的维修保养费用、营运成本的节约和折旧均属于决策的无关成本。 ( )

- A.正确

- B.错误

-

如果企业承担违约风险的能力越强,则企业制定的信用标准就应该越低。 ( )

- A.正确

- B.错误