下列说法正确的是( )。

- A.有形净值债务率一定大于产权比率

- B.有形净值债务率指标实质上是产权比率指标的延伸

- C.已获利息倍数属于反映短期偿债能力的指标

- D.已获利息倍数是指企业税前利润与利息费用的比率

-

A上市公司拟于2006年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是4年(与税法规定相同),税法规定采用双倍余额递减法提取折旧,预计残值25万元(与税法规定相同)。贷款期限为4年,在未来的每年年底偿还相等的金额,银行按照贷款余额的5%收取利息。在使用新设备后公司每年增加销售额为500万元,增加付现成本为200万元(不包括利息支出)。替代公司的β值为1.3,权益乘数为1.5,该公司的目前资本结构是负债40%,权益资金60%,贷款的税后资本成本(符合简便算法的条件)与企业目前负债的税后资本成本相同,替代公司和A公司的所得税税率均为40%。A公司不打算改变当前的资本结构,新项目的风险与企业当前资产的平均风险相同。目前证券市场上国库券的收益率为2.4%,平均股票要求的收益率为6.4%。

要求:

(1)计算每年年底偿还的贷款本金和利息(计算结果保留两位小数,第四年的本金偿还额倒挤得出);

(2)计算A公司的权益资本成本、税后债务资本成本以及加权平均资本成本;

(3)计算项目的实体现金流量和股权现金流量;

(4)按照实体现金流量法计算项目的净现值并判断项目是否可行;

(5)按照股权现金流量法计算项目的净现值并判断项目是否可行;

(6)请回答“实体现金流量法和股权现金流量法计算的净现值没有实质区别”这句话是否意味着两种方法计算的净现值一定相等,您认为这句话的真正含义是什么?

已知:(P/S,6%,1)=0.9434,(P/S,6%,2)=0.8900,(P/S,6%,3)=0.8396

(P/S,6%,4)=0.7921,(P/S,8%,1)=0.9259,(P/S,8%,2)=0.8573

(P/S,8%,3)=0.7938,(P/S,8%,4)=0.7350

-

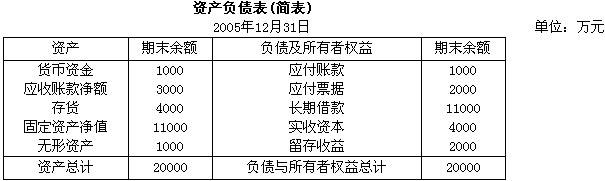

已知:某公司2005年销售收入为50000万元,销售净利润率为12%,净利润的 60%分配给投资者。2005年12月31日的资产负债表(简表)如下:

要求:

(1)假定公司流动资产与流动负债随销售额同比率增减,2006的销售净利率为10%,销量增加20%,通货膨胀率为5%,股利支付率为80%,计算2006公司需增加的营运资金和对外筹集的资金量;

(2)假定公司流动资产与流动负债随销售额同比率增减,2006的销售净利率为10%,不打算从外部筹资,股利支付率为80%,预计2006年的销售增长率;

(3)如果2006年不增发新股,并保持目前的经营效率和财务政策,预计2006的最大销售增长率。

-

甲公司属于能源类上市企业,最近四年连续盈利,最近三年净资产收益率平均为 12%,于2005年9月1日获准发行可转换公司债券筹资(不考虑筹资费率),所募集资金的投向符合国家产业政策。有关资料如下:

(1)该债券面值总额为12000万元、期限5年,转换前每半年付息一次,票面年利率 3%。该债券持有到期时按面值偿还,发行1年后可随时按每股4元的转换价格转换为公司普通股。

(2)发行前的资产总额为80000万元,权益乘数为2,累计债券总额占净资产的10%。

(3)2005年9月1日的市场利率(银行同期存款利率)为4%。

(4)假设2006年10月16日甲公司同意按约定的条款接受一投资者将其所持有面值为 6000万元的可转换债券转换为普通股。

(5)假设2006年度实现净利润8075万元,甲公司于2006年12月31日派发当年的现金股利4980万元,2006年12月31日每股市价为15.2元。

要求:根据上内容,分别回答下列问题:

(1)根据债券估价模型,计算债券发行额(单位为万元,取整数);

(2)结合题中所给资料和要求(1)的结果,判断说明甲公司符合发行可转换公司债券的哪些条件。

(3)假设2006年初发行在外的普通股股数为4000万股,计算2006年该公司的每股盈余、每股股利、留存收益比率和市盈率;

(4)假定公司股票为股利固定增长股票,股利固定增长率为4.5%,计算该公司股票的预期收益率;

(5)假设无风险报酬率为2.5%,该公司股票的β系数为1.2,市场平均风险股票的必要收益率为5%,计算该公司股票的必要收益率。

(6)结合要求(4)和(5)的结果,做出是否购买甲公司股票的决策。

已知:(P/A,2%,10)=8.9826,(P/S,2%,10)=0.8203

-

公司2006年初的负债及所有者权益总额为9000万元,其中,公司债券为1655万元 (2005年初按面值发行,票面年利率为8%,每年末付息,三年后到期一次性还本);普通股股本为4000万元(每股面值2元);资本公积为1345万元;其余为留存收益1000万元,优先股股本1000万元,每年支付优先股息100万元。2006年该公司为扩大生产规模,需要再筹集1000万元资金,有以下两个筹资方案可供选择:

方案一:增发普通股,预计每股发行价格为5元;

方案二:增发债券,按面值发行,票面年利率为8%,每年末付息,三年后到期一次性还本。

预计2006年可实现息税前利润2000万元,适用的企业所得税税率为30%,已知银行存款利率为10%,(S/A,10%,3)=3.31。

要求:

(1)计算为了到期偿还1655万元的债券本金需要建立的偿债基金;

(2)计算增发股票方案的下列指标:

①2006年增发普通股股份数;

②2006年全年债券利息;

(3)计算增发债券方案下的2006年全年利息;

(4)计算两种筹资方式下的偿债基金;

(5)计算每股利润的无差别点,并据此进行筹资决策(不考虑风险)。

-

D企业长期以来计划收购一家连续盈利,β值为1.05的上市公司(以下简称“目标公司”),其当前的股价为18元/股。D企业管理层一部分人认为目标公司当前的股价较低,是收购的好时机,但也有人提出,这一股价高过了目标公司的真正价值,现在收购并不合适。D企业征求你对这次收购的意见。与目标公司类似的企业有甲、乙、丙、丁四家,但它们与目标公司之间尚存在某些不容忽视的重大差异。四家类比公司及目标公司的有关资料如下:

要求:

(1)说明应当运用相对价值法中的哪种模型计算目标公司的股票价值。

(2)采用修正平均的方法分析当前是否应当收购目标公司(计算中保留小数点后两位)。

-

甲公司共有三个车间,2006年3月份生产A产品5000件,相关的资料如下:

要求:

(1)编制产成品入库的会计分录;

(2)采用成本还原的方法确定每件产品中的直接材料费用、直接人工费和制造费用。

-

科源公司下设A、B两个投资中心,A投资牛心的投资额为400万元,投资报酬率为16%;B投资中心的投资报酬率为17%,剩余收益为40万元;科源公司的资本成本为 12%。科源公司决定追加投资100万元,可增加部门边际贡献15万元。

要求:

(1)计算追加投资前公司的投资报酬率和剩余收益(剩余收益保留整数);

(2)从投资报酬率的角度看,A、B投资中心是否会愿意接受该投资;

(3)从剩余收益的角度看,A、B投资中心是否会愿意接受该投资;

(4)说明以投资报酬率和剩余收益作为投资中心业绩评价指标的优缺点。

-

某企业计划购入原材料,供应商给出的条件为“2/10,n/45”,若该企业面临一投资机会,其投资报酬率为18%,则企业应在折扣期限内支付货款。 ( )

- A.正确

- B.错误

-

评估企业价值的市盈率模型,除了受企业本身基本面的影响以外,还受到整个经济景气程度的影响。在整个经济繁荣时市盈率上升,整个经济衰退时市盈率下降。 ( )

- A.正确

- B.错误

-

对于两种证券形成的投资组合,当相关系数为1时,投资组合的预期报酬率和标准差均为单项资产的预期报酬率和标准差的加权平均数。 ( )

- A.正确

- B.错误