作业基础成本计算制度相对于产量基础成本计算制度而言具有以下特点( )。

- A.建立众多的间接成本集合

- B.同一个间接成本集合中的间接成本是基于同一个成本动因所驱动

- C.间接成本的分配应以成本动因为基础

- D.不同集合之间的间接成本缺乏同质性

-

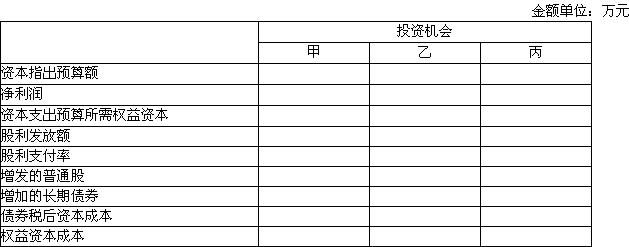

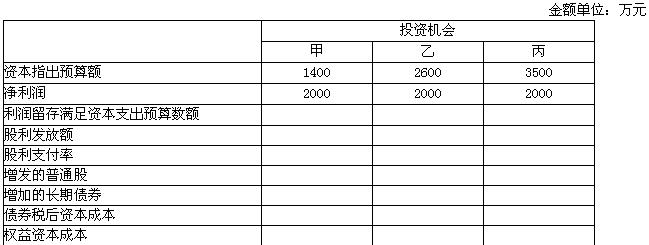

某股份有限公司2004年的净利润为2000万元,可用于发放股利,也可以用于留存,假设该公司目前不存在有息负债。该公司2005年预计有三个可以考虑的追加投资机会,需要追加的投资资本(有息长期负债和股权资本)分别为:甲:1400万元;乙:2600万元;丙:3500万元。公司适用的所得税税率为33%。

要求:针对以下三种不同的股利分配政策完成表格。

(1) 如果该公司采用剩余股利政策,最优资本结构为40%的有息长期负债和60%的股东权益。有息长期负债假设全部为长期债券,该债券每年末要按面值的11%支付利息,3年到期支付本金。该债券目前在市场上的交易价格是每张95元(每张面值100元)。无风险报酬率为6%,该公司股票的系数为1.6,市场组合的收益率为10%。

(2) 如果该公司采用固定股利政策,固定的股利额为500万元。有息长期负债假设全部为长期债券,价格为31.1元/张,面值为30元/张,发行费用为5元/张,到期一次还本,利息每年付一次,票面利率为10%,5年期债券。目前该公司股票的总市价为4000万元。内部融资优先于外部融资,外部融资时债券融资优先于增发普通股融资,但长期债券不得高于追加投资资本的25%。

(3) 如果该公司采用固定股利支付率政策,股利支付率为40%,可持续增长率为8%。有息长期负债假设全部为平价债券,债券的票面年利率为10%,分期付息,到期还本。目前该公司股票的总市价为4500万元。内部融资优先于外部融资,外部融资时债券融资优先于增发普通股融资,但长期债券不得高于追加投资资本的60%。

-

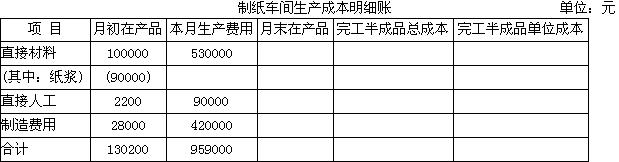

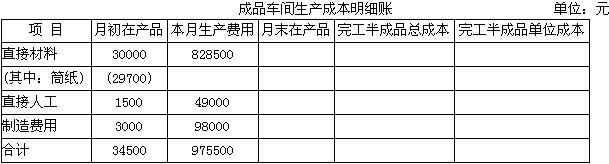

某造纸厂设纸浆、制纸和成品三个基本生产车间,纸浆车间生产的半成品纸浆转到制纸车间作为原材料,制纸车间生产的半成品筒纸再转入成品车间裁切为复印纸,包装后验收人库。由于管理上需要按月提供纸浆和筒纸的半成品成本,以便于比较和考核,所以采用逐步结转分步法计算复印纸的成本。

要求:

(1) 纸浆车间本月投产纸浆1000吨,完工800吨,月末在产品纸浆200吨。在产品的直接材料已一次投入,完工程度50%。按约当产量法分配完工产品成本和月末在产品成本。完成纸浆车间生产成本明细账。

(2) 制纸车间本月领用半成品纸浆400吨,计456000元,与其他材料一起列入直接材料项目。本月生产半成品筒纸250吨,在产品50吨,在产品已投入全部材料,完工程度 60%。完成制纸车间生产成本明细账。

(3) 成品车间本月领用半成品筒纸200吨,计748000元,与其他材料一起列入直接材料项目。本月生产产成品复印纸10000箱,月末在产品250箱,在产品已投人材料40%,完工程度也是40%。

完成成品车间生产成本明细账。

(4) 对产成品成本进行还原。

-

M公司生产一种产品,单价100元,该公司每年发生固定成本200000元,产销5000件产品,利润为50000元。公司资本完全以权益资本筹集,共500000元。公司为了扩大规模,追加投资400000元,同时会增加50000元固定成本,这将使单位变动成本降低10元,产销量提高2000件,同时为增加销售量需降低售价至95元。由于过去的亏损可向下一年结转,将使实际税率为零,该公司没有利息负担,平均资本成本为10%。

要求:

(1) 计算该项投资的会计收益率,并据此判断该公司应否实施此项扩充计划;

(2) 计算扩充前后的经营杠杆系数和盈亏临界点销售量。

-

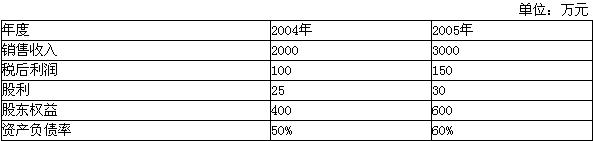

某公司的财务数据如下:

该公司适用的所得税税率为33%,按照该公司目前的管理效率其总资产周转率不低于2次但不会高于3次,按长期借款保护性条款的规定其资产负债率不得超过70%。

要求:

(1) 计算该公司2004年和2005年的销售净利率、总资产周转率、权益乘数、留存收益率和权益净利率(凡是涉及资产负债表数据用年末数计算)。

(2) 计算该公司2004年和2005年的可持续增长率。

(3) 该公司2006年计划实现销售收入3300万元,在不从外部进行股权融资,同时在保持2005年财务政策和销售净利率不变的前提下可否实现?如果该公司2006年计划实现销售收入3900万元,在不从外部进行股权融资,同时保持2005年经营效率和留存收益率不变的前提下可否实现?

(4) 假设2006年计划的销售增长率为40%,同时在保持2005年留存收益率和经营效率不变的前提下,计算2006年超高速增长增加的销售收入、增加的资金投入,以及通过负债和留存收益实现的新增资金。

-

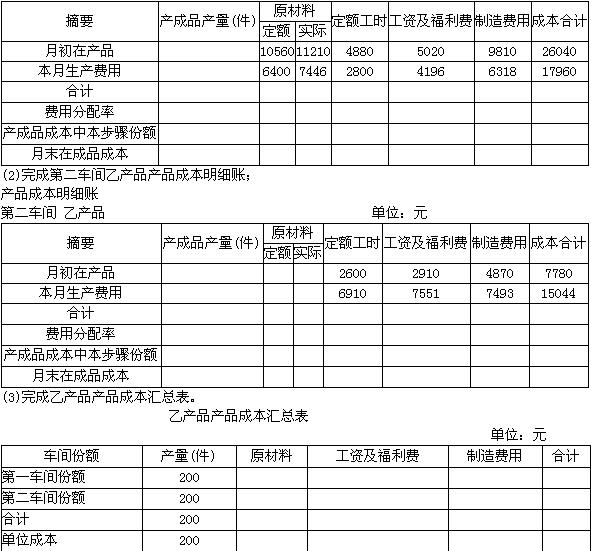

某企业生产乙产品,成本计算采用平行结转分步法,生产费用在完工产品与在产品之间的分配采用定额比例法,其中原材料费用按定额原材料费用比例分配;其他各项费用均按定额工时比例分配。该企业月末没有盘点在产品。

要求: (1) 完成第一车间乙产品产品成本明细账;

-

某公司年终利润分配前的股东权益项目资料如下:

股本一普通股(每股面值2元,200万股) 400万元

资本公积 160万元

未分配利润 840万元

所有者权益合计 1400万元

公司股票的每股现行市价为35元。

要求:计算回答下述3个互不关联的问题。

(1) 计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目的数额;

(2) 如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;

(3) 假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少?

-

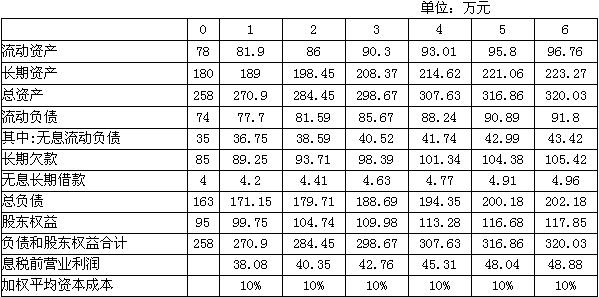

资料:B公司预计今后五年以一定的速度发展,从第六年开始年增长率为1%,平均所得税税率为20%,有关数据预计如下:

要求:

(1) 计算各年的投资资本;

(2) 计算未来6年的经济利润;

(3) 计算企业当前价值。

-

成本中心所使用的折旧费是该中心的直接成本,也是该中心的可控成本。 ( )

- A.正确

- B.错误

-

作为评价投资中心业绩的指标,“剩余收益”的特征之一是可以使用不同的风险调整资本成本。 ( )

- A.正确

- B.错误

-

从承租人的角度来看,杠杆租赁与售后租回或直接租赁并无区别。 ( )

- A.正确

- B.错误