某投资方案的年营业收入为180万元,年营业支出为150万元,其中折旧为20万元,所得税率为33%,该方案每年的营业现金净流量为( )。

-

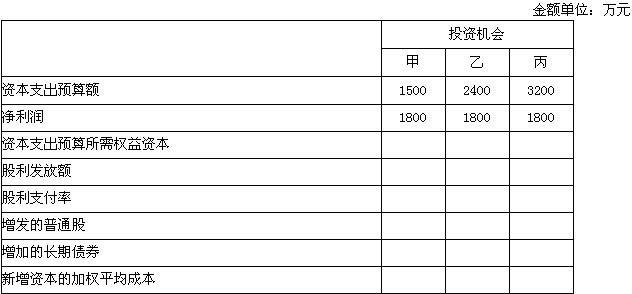

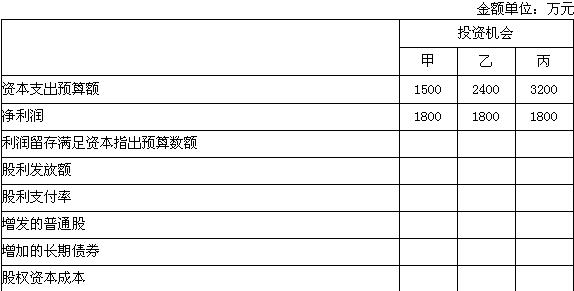

某股份有限公司2005年的净利润为1800万元,可用于发放股利,也可以用于留存,假设该公司目前不存在有息负债。该公司2006年预计有三个可以考虑的追加投资机会,需要追加的投资资本(有息长期负债和股权资本)分别为:甲:1500万元;乙:2400万元;丙:3200万元。公司适用的所得税税率为33%

要求:针对以下三种不同的股利分配政策完成表格。

(1) 如果该公司采用剩余股利政策,最优资本结构为30%的负债和70%的股东权益。有息长期负债假设全部为平价债券,债券的票面年利率为10%。无风险报酬率为6%,该公司股票的β系数为1.6,市场组合的收益率为10%。

(2) 如果该公司采用固定股利政策,固定的股利额为450万元。有息长期负债假设全部为平价债券,债券的票面年利率为10%。目前该公司股票的总市价为3000万元。外部融资时债券融资优先于增发普通股融资,但长期债券不得高于追加投资资本的45%。

(3) 如果该公司采用固定股利支付率政策,股利支付率为40%,可持续增长率为8%。有息长期负债假设全部为平价债券,债券的票面年利率为10%。目前该公司股票的总市价为5000万元。外部融资时债券融资优先于增发普通股融资,但长期债券不得高于追加投资资本的35%。

-

B股份有限公司有关资料如下:

(1)公司本年年初未分配利润贷方余额为181.92万元,本年息税前利润为800万元适用的所得税税率为33%。

(2)公司流通在外的普通股60万股,发行时每股面值1元,每股溢价收入9元;公司负债总额为200万元,均为长期负债,平均年利率为10%,假定公司筹资费用忽略不计。

(3)公司股东大会决定本年度按20%的比例计提公积金,本年按可供投资者分配利润的 16%向普通股股东发放现金股利,预计现金股利以后每年增长6%。

(4)据投资者分配,该公司股票的β系数为1.5,无风险收益率为8%,市场上所有股票的平均收益率为14%。

要求:

(1)计算B公司本年度净利润。

(2)计算B公司本年应计提的法定公积金。

(3)计算B公司本年末可供投资者分配的利润。

(4)计算B公司每股支付的现金股利。

(5)计算B公司现有资本结构下的财务杠杆系数和利息保障倍数。

(6)计算B公司股票的风险收益率和投资者要求的必要投资收益率。

(7)利用股票估价模型计算B公司股票价格为多少时投资者才值得投资。

-

ABC公司本年销售收入150万元,息税前利润12万元,资本支出5万元,折1日3万元,年底营运资本3万元。该公司刚刚收购了另一家公司,使得目前公司债务价值为50万元,资本成本为12%。2003年底发行在外的普通股股数50万股,股价0.8元。预计2004年至2006年销售增长率为8%,预计息税前利润、资本支出、折旧和营运资本与销售同步增长。预计2007年进入永续增长阶段,销售额和息税前利润每年增长4%。资本支出、折旧、营运资本与销售同步增长,2007年偿还到期债务后资本成本降为10%。公司所得税税率为40%。

要求:计算公司实体价值和股权价值。

-

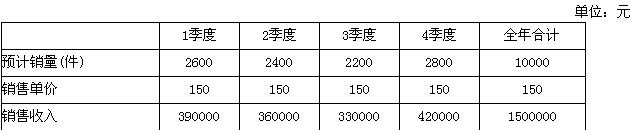

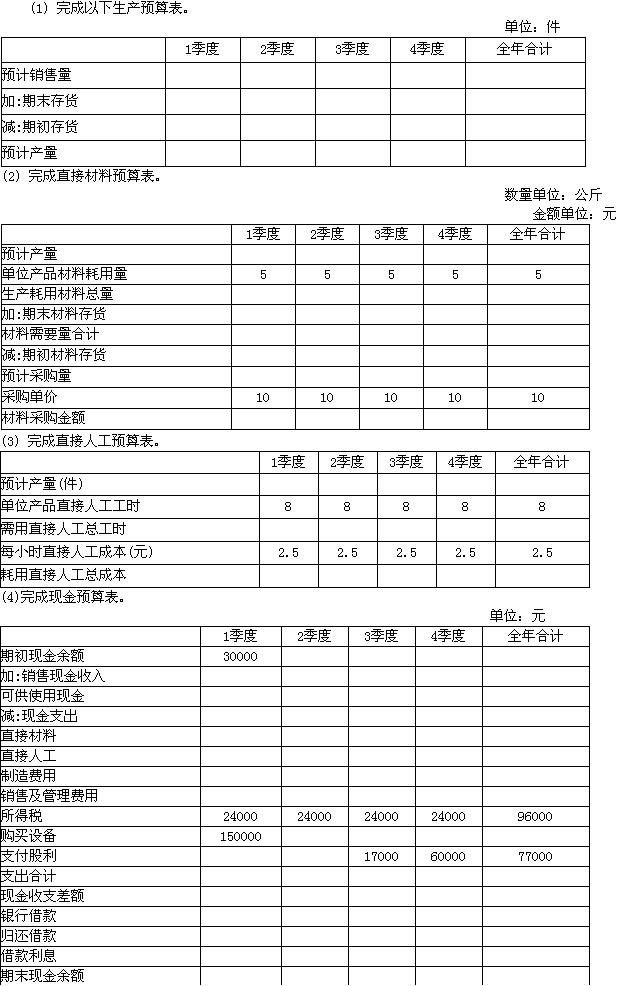

某公司2005年的有关资料如下:

(1) 1—4季度的销售预算如下:

收账政策:每季度销售收入中70%在当季收现,其余30%在下季度收现。年初现金余额为30000元,已知2004年年末应收账款为100000元。

(2) 假设该公司只生产一种产品,每季度末产品存货占下季度销售量的10%,年初产品存货预计为200件,年末产品存货预计为250件。

(3) 假设单位产品甲材料的耗用量为5公斤,每公斤单价10元,预计季度末的材料存货占下季度生产耗用量的10%,年初存货1200公斤,年末材料存货预计为1400公斤。

付账政策:直接材料采购中每季度付现60%,另40%在下季度付清,不享受现金折扣。已知2004年年末应付账款为45160元。

(4) 生产单位产品需用直接人工工时为8小时,每小时的直接人工成本为2.5元。

(5) 制造费用和期间费用预算和预计现金支出如下:

假设制造费用、营业及管理费用中除了折旧其余均需付现,固定费用每季度平均分摊。单位变动性制造费用16元/件,单位变动性营业及管理费用10.8元/件(假设按产量计算)。

(6) 1季度预计购买设备需支出150000元。预计每季度预交所得税24000元。3季度支付股利17000元,4季度支付股利60000元。

(7) 假设该公司与银行商定于季初借人借款,并分期于季度末还本付息,借款年利率为 10%。假设借款或还款本金必须为10000元的整倍数,利随本清。同时要求每个季度现金余额不低于30000元。

要求:

-

某公司准备购买一套设备,原始投资额为800万元,预计建设期为1年,另需垫支流动资金20万元。投产后每年增加销售收入280万元,增加付现成本65万元。该项固定资产预计使用10年,按直线法提取折旧,预计残值为50万元。该公司拟按目前产权比率为2/5的目标结构来追加资金,预计负债的利息率为12%,所得税税率为30%。公司过去没有投产过类似项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β系数为1.2,其资产负债率为 50%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为14%。

要求:计算项目的净现值,并评价项目的可行性(加权平均资本成本计算结果取整)。

-

假设A证券的预期报酬率为20%,标准差为40%;B证券的预期报酬率为12%,标准差为13.3%。投资者将25%的资金投资于A证券,将75%的资金投资于B证券。

要求:

(1)计算该组合的预期报酬率;

(2)若AB证券完全正相关,计算该组合的标准差;

(3)若AB证券完全负相关,计算该组合的标准差;

(4)若AB证券相关系数为0.4,计算该组合的标准差;

(5)若AB证券相关系数为-0.4,计算该组合的标准差;

(6)计算完全投资于A和完全投资于B的预期报酬率和标准差

-

因为安全边际是正常销售额超过盈亏临界点销售额的差额,并表明销售额下降多少企业仍不至亏损,所以安全边际部分的销售额也就是企业的利润。 ( )

- A.正确

- B.错误

-

已知:某公司2004年第1~3月实际销售额分别为38 000万元、360 000万元和41 000万元,预计4月份销售额为40 000万元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金交纳,该公司3月末现金余额为80万元,应付账款余额5 000万元 (需在4月份付清),不存在其他应收应付款项。

4月份有关项目预计资料如下:采购材料8 000万元(当月付款70%);工资支出8 400万元 (用现金支付);制造费用8 000万元(其中折旧费等非付现费用4 000万元);营业费用和管理费用1 000万元(用现金支付);预交所得税1 900万元;购买设备12 000万元(用现金支付)。现金不足时,向银行借款,年利率12%,还款付息。4月末现金余额要求不低于100万元。

要求:

(1)根据上述资料,计算编制4月份的现金预算表。

(2)计算4月末应收账款余额。

-

市盈率模型最适合连续盈利,并且β值接近于1的企业。 ( )

- A.正确

- B.错误

-

在权益乘数一定的条件下,固定经营成本在总成本中所占的比重的变化与总杠杆系数成同方向变化。 ( )

- A.正确

- B.错误