与现金持有量没有明显比例关系的成本是( )。

-

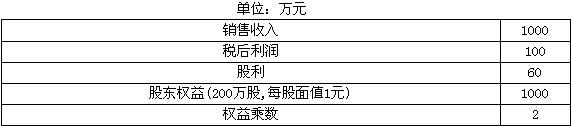

B公司2004年度财务报表的主要数据如下:

该公司负债全部为有息长期负债,该公司2004年12月31日的股票市价为10元。

要求:

(1)计算2005年的可持续增长率。

(1)计算2004年的市盈率和收入乘数。

(3)若该公司处于稳定状态,计算其权益资本成本是多少?

(4)若该公司2004年的每股资本支出为0.6元,每股折旧与摊销0.4元,该年比上年营业流动资产每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,计算该公司股权价值。

(5)若A公司的市盈率和收入乘数与B公司相同。A公司的销售收入为3 000万元,净利润为500万元,普通股股数为400万股。请分别用市价/净利比率模型和市价/收入比率模型评估A公司的价值。

-

明仁公司经营多种产品,最近两年的财务报表数据摘要如下(单位:万元):

项 目 上 年 今 年

净利润 1 000 1 200

所有者权益 10 000 15 000

权益净利率 10% 8%

资产净利率 8% 2%

权益乘数 1.25 4

资产周转率 0.8 0.5

销售净利率 10% 4%

总资产周转天数 450 720

固定资产周转率 2 1

固定资产天数 180 360

流动资产周转率 4/3 1

流动资产周转天数 270 360

要求:进行以下计算分析和判断(提示:为了简化计算和分析、计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;一天按360天计算):

(1)净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和权益净利率变动对净利润的影响数额(金额)。

(2)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定资产净利率和权益乘数变动对权益净利率的影响数额(百分点)。

(3)资产净利率变动分析:确定资产净利率变动的差额,按顺序计算确定资产周转率和销售净利率变动对资产净利率的影响数额(百分点)。

(4)资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数和流动资产天数变动对总资产周转天数的影响数额(天数)。

-

A公司属于服务类上市公司,A公司的有关资料如下:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

要求:

(1)应采用何种相对价值模型评估A公司的价值,请说明理由;

(2)A公司的股价被市场高估了还是低估了?

-

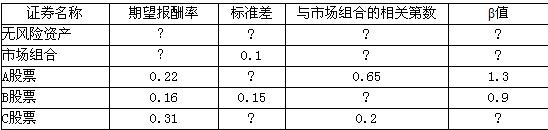

假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字 (请将结果填写在表格中,并列出计算过程)。

-

甲企业生产A产品需过两道工序加工完成,本月产成品l 264件,月末第一道工序有在产品180件,本工序平均完工程度为70%;第二道工序有在产品250件,本工序平均完工程度为60%。

已知月初材料费用、人工费用和制造费用分别为10 423元、12 429元和9 800元;本月各工序耗用材料费用合计为30 577元,本月发生人工费用32 503元,本月发生制造费用合计为28 000元。

已知A产品单位工时定额为50小时,第一、二道工序的工时定额分别为20小时和30小时。A产品单位材料定额为l0kg,第一、二道工序的投料定额分别为7kg和3kg,各工序所需材料均在相应工序生产开始时一次投入。

要求:

(1)分别计算分配材料费用和人工费用时在产品的约当产量;

(2)计算产成品的总成本和单位成本;

(3)计算月末在产品的总成本。

(计算过程可列式或列表)

-

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14 950元,当前估计尚可使用5年,每年操作成本2 150元,预计最终残值l 750元,目前变现价值日500元,购置新设备需花费13 750元,预计可使用6年,每年操作成本850元,预计最终残值2 500元。该公司预期报酬率12%,所得税率30%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。

-

ABC公司的一种新型产品原有信用政策N/30,每天平均销量为5个,每个售价为750元,平均收账天数40天;公司销售人员提出了新的政策,以便促销产品,新的政策包括改

变信用政策:“2/10,N/50”,同时以每个600元的价格销售,预计改变政策后每天能售出l0个,估计50%的客户会享受折扣,预计平均收账天数仍为40天。若一年按360天计算,企业资本成本率为10%,每个存货的储存成本是100元(其中含存货应计利息),每次订货成本为144元,该新型产品的每个购买价格为500元。

要求回答以下的问题:

(1)计算公司该产品原有和改变政策后的经济订货量为多少?最佳订货次数为多少?

(2)若单位缺货成本为5元,存货从提出到到达,正常交货期为5天,延迟交货1天的概率为0.2,延迟交货2天的概率为0.1,其他均能提前或按照正常交货期送达,则合理的保险储备和再订货点为多少?

(3)若按照前面所确定的经济订货量和再订货点进行采购,综合判断应否改变政策。

-

在其他条件不变的情况下,若使利润上升 30%,单位变动成本需下降12%;若使利润上升35%,销售量需上升15%,那么,销量对利润的影响比单位变动成本对利润的影响更为敏感。( )

- A.正确

- B.错误

-

当代证券组合理论认为不同股票的投资组合可以降低风险,组合中股票的种类越多,其风险分散化效应就逐渐增强,包括全部股票的投资组合风险为零。( )

- A.正确

- B.错误

-

法律限制中规定公司必须按净利润的一定比例提取法定盈余公积金,这条规定实际上只是对本年利润“留存”数额的限制,而不是对股利分配的限制。( )

- A.正确

- B.错误