融资租赁的特征有( )。

- A.是为了满足承租人对资产的长期需要,租赁资产的报酬和风险由承租人承受

- B.租期较长,一般会超过租赁资产寿命的一半

- C.承租人可以在租赁期满后廉价购买租赁资产

- D.出租人通常负责租赁资产的折旧计提和日常维护

-

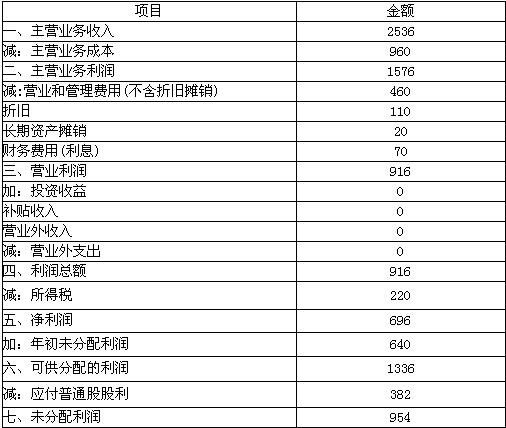

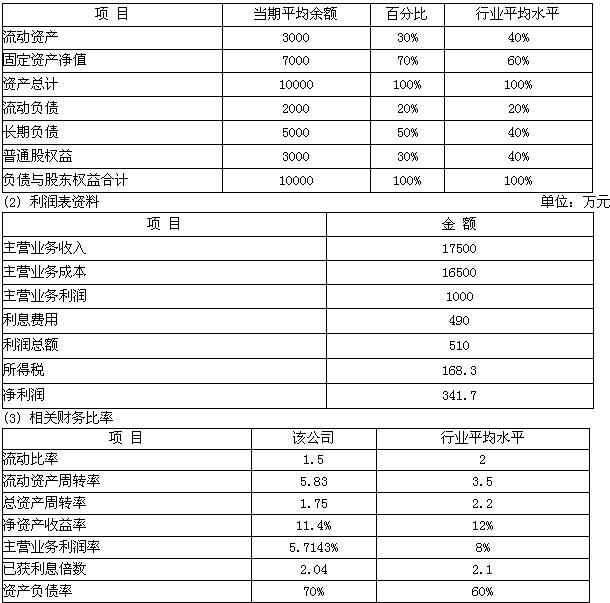

ABC公司是一个上市公司,本年的利润表和资产负债表如表1和表2所示。

表1 利润及利润分配表 单位:万元

要求:若公司目前处于调整高速发展阶段,利用现金流量评价法对企业进行评估。 ①根据企业价值评估的要求,编制本年的现金流量表:

表2 资产负债表 单位:万元

要求:若公司目前处于调整高速发展阶段,利用现金流量评价法对企业进行评估。 ①根据企业价值评估的要求,编制本年的现金流量表:

②若预计未来5年各项成本费用与销售收入的比率保持不变,息前税后利润增长率与销售增长率一致,净投资增长率与销售增长率一致,若销售收入的增长率为5%,计算未来5年的企业实体现金流量。

③预计未来公司的目标资本结构保持负债比重为60%,负债的平均利息率为7.53%;若公司未来经营项目与一家上市公司的经营项目类似,该上市公司的β系数为2,其资产负债率为50%,目前证券市场的无风险收益率为5%,证券市场的平均风险收益率为5%,设未来两家企业的平均所得税税率均为30%,确定该公司目前的加权平均资本成本。

④在第二问的基础上,若预计从第6年开始,企业现金流量每年以2%的增长率增长,加权平均资本成本会降到4%,若公司债务的市场价值与账面价值一致,公司当前股票市价为5元,确定该企业股票是被低估还是高估。

-

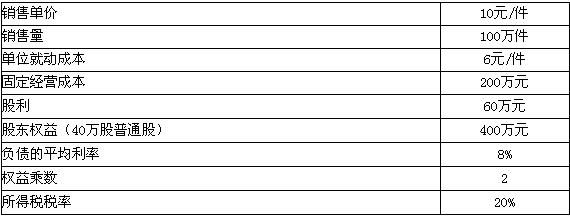

资料:A公司2002年度财务报表主要数据如下:

要求:

(1)假设A公司在今后可以维持2002年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不从外部进行股权融资,请依次回答下列问题:

①计算该公司的可持续增长率。

②假设无风险报酬率为6%,该公司股票的β系数为2.5,市场组合的收益率为14%,该公司股票为固定成长股票,计算2002年12月31日该公司的股价低于多少时投资者可以购买?

③计算该公司2002年的经营杠杆系数和财务杠杆系数。

(2)假设该公司2003年度计划销售增长率是40%。公司拟通过降低股利支付率或提高

资产负债率或提高资产周转率或筹集股权资本来解决资金不足问题。

①请分别计算股利支付率、资产负债率、资产周转率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利息,并且公司不打算发行新的股份。

②计算筹集多少股权资本来解决资金不足问题。假设不变的销售净利率可以涵盖负债的利息,销售不受市场限制,并且不打算改变当前的财务政策和经营效率。

(3)假设该公司2003年预计的外部融资销售增长比是40%,预计的销售增长率是25%, 2003年所需的外部融资额通过发行债券来解决,债券的面值为90万元,发行费用不计,票面利率为10%,5年期,到期还本,每年付一次息。计算该债券的税后资本成本。

-

某公司甲产品经两道工序加工,采用约当产量比例法分配各项生产费用。2006年4月份,甲产品生产完工500件,本月投产450件;月初在产品数量为:第一道工序300件,第二道工序300件,月末在产品数量为:第一道工序350件,第二道工序200件。其他有关资料如下:

(1) 原材料在生产开始时一次投入,单位产品的标准材料消耗定额为40千克。

(2) 甲产品完工产品标准工时定额为50小时,其中第一道工序为40小时;第二道工序为10小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。

(3) 材料的标准价格为10元/千克,标准工资率为8元/小时,变动制造费用标准分配率为5元/小时。

(4) 假设该公司采用标准成本和变动成本计算制度相结合的方式计算产品成本。

(5) 本月购人原材料50000千克,材料的实际价格为12元/千克,本月生产产品实际领用19000千克;本月实际使用直接人工20000小时,实际支付工资200000元;本月实际发生变动制造费用120000元。

要求:

(1) 按工时定额计算甲产品各工序在产品的完工率。

(2) 按根据工时定额确定的完工率计算甲产品在产品和本月投产产品的约当产量。

(3) 根据标准成本计算制度,分别计算本月生产费用、完工产品成本和月末在产品成本。

(4) 计算各项成本差异(材料价格差异在购人时确认)。

-

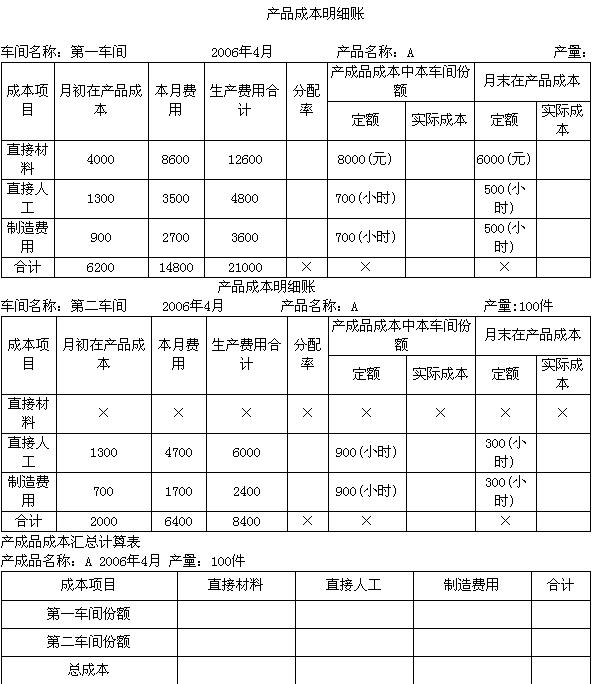

某企业A产品生产分两个步骤,分别由第一、第二两个生产车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工为产成品。该企业采用平行结转分步法按生产步骤(车间)计算产品成本。在完工产品和月末在产品之间,采用定额比例法分配费用。直接材料费用按材料定额费用比例分配,其他各项费用按定额工时比例分配。第一、第二两个车间月初和本月费用资料,以及产成品和月末在产品有关定额资料,见下列产品成本明细账:

要求:

(1) 根据有关资料计算填列A产品第一、第二两个车间产品成本明细账。

(2) 计算填列A产品产成品成本汇总计算表。(以上计算可不列出计算过程)。

-

ABC公司是一个商业企业。现行的信用政策是40天内全额付款,赊销额平均占销售额的 75%,其余部分为立即付现购买。目前的应收账款周转天数为45天(假设一年为360天,根据赊销额和应收账款期末余额计算,下同)。总经理今年1月初提出,将信用政策改为50天内全额付款,改变信用政策后,预期总销售额可增20%,赊销比例增加到 90%,其余部分为立即付现购买。预计应收账款周转天数延长到60天。

改变信用政策预计不会影响存货周转率(按期末存货计算)和销售成本率(目前销货成本占销售额的70%)。工资由目前的每年200万元,增加到380万元。除工资以外的营业费用和管理费用目前为每年300万元,预计不会因信用政策改变而变化。

上年末的资产负债表如下:

要求:假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

-

资料:大华公司的主要业务为制造和销售医药器械,该行业竞争十分激烈。目前公司正面临生产能力闲置、产品滞销、流动资金周转紧张的状况。为此,公司拟通过提高营运资金水平来应对竞争。

大华公司的有关资料如下:

(1) 资产负债表资料 单位:万元

目前公司有甲、乙、丙三个方案可供选择:

甲方案:维持公司现有营运资金政策不变;

乙方案:在不变更现有资本结构的情况下,将现有的一部分设备变现用于补充流动资金,将流动资产提高到同行业平均水平;

丙方案:减少10%的固定资产,同时减少相应数额的流动负债,以增加企业的营运资金。

在这三个方案下,长期负债与股东权益都将维持在现有的水平。并假定公司维持目前:

(1) 流动资产周转率不变;

(2) 主营业务利润率不变;

(3) 流动负债的平均利率为4.5%,长期负债的平均利率为8%;

(4) 所得税税率为33%。

要求:

(1) 计算甲、乙、丙三个方案对于大华公司财务状况的影响。

(2) 计算甲、乙、丙三个方案有关反映大华公司偿债能力、营运能力和盈利能力的财务指标。

(3) 运用相关财务比率分析公司的偿债能力。

(4) 为公司选择何种方案进行决策并说明理由。

-

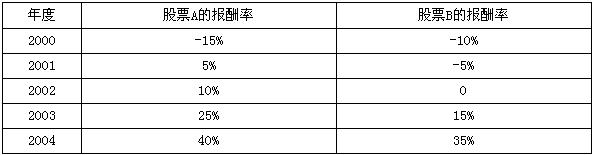

要求计算:

(1) 股票A和股票B的期望报酬率;

(2) 股票A和股票B的标准差;

(3) 股票A和股票B的变化系数;

(4) 假设股票A的报酬率和股票B的报酬率的相关系数为0.8,股票A的报酬率和股票 B的报酬率的协方差。

-

甲产品单位工时定额为50小时,经过两道工序完成,第一道工序的工时定额为30小时,第二道工序的定额工时为20小时。第一、二道工序本月末的在产品分别为100件和200件,各工序完工程度分别为65%和45%,则分配人工费用时在产品的约当产量为195件。 ( )

- A.正确

- B.错误

-

公司持有有价证券的年利率为6%,公司的现金最低持有量2 500元,现金余额的最优返回线为9 000元,如果公司现有现金21 200元,则根据随机模型应将其中的8{BO元投资于证券。 ( )

- A.正确

- B.错误

-

6年分期付款购物,每年年初付500元,利率为10%,则该项分期付款相当于现在一次性支付现金2 412.7元。(P/S,10%,5)=0.6209。 ( )

- A.正确

- B.错误