A公司现销方式每年可销售产品800000件,单价1元,变动成本率为70%,固定成本为120000元,该公司尚有30%的剩余生产能力。为了扩大销售,该公司拟改用赊销政策,信用政策准备调整为“3/0,2/30,N/60”。有关部门预测,年销售量可增至1000000件,估计有50%的客户会利用3%的折扣,40%的客户会利用2%的折扣;平均库存量随之增加2000件,每件存货成本按变动成本0.5元计算,应付账款也随之增加10000元,管理费用增加10000元,坏账损失为销售额的1.5%。A公司的资本成本为20%。

要求:

作出A公司的信用决策。

-

若公司能够对固定成本进行压缩,计算使得该项目可行的最高的固定付现成本。(万元四舍五入取整)

-

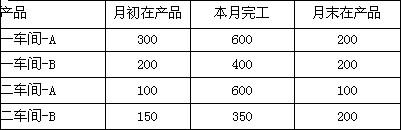

按照逐步结转分步法计算填列一车间和二车间A和B的成本计算单,完工在产划分采用约当产量法。

成本计算单

成本计算单

成本计算单

成本计算单

-

资料:

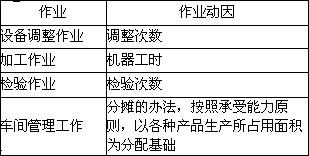

(1)某工业企业大量生产A、B两种产品。生产分为两个步骤,分别由第一第二两个车间进行。第一车间是机加工(包括设缶调整作业、加工作业、检验作业、车间管理作业),第一车间为第二车间提供半成品,第二车间将半成品组装成为产成品。。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本,各步骤在产品的完工程度为本步骤的50%,材料在生产开始时一次投入,该企业不设半成品库,一车间完工半成品直接交由二车间组装。各车间7月份有关产品产量的资料如下表所示:

单位:件

(2)该企业目前只在第一车间即机加工试行作业成本法,该车间只生产A和B两种产品。机加工车间采用作业成本法计算产品成本。公司管理会计师划分了下列作业及成本动因:

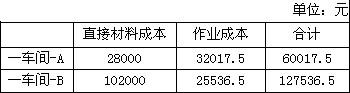

根据一车间材料分配表,2009年7月一车间A产品领用的直接材料成本为172000元,B产品领用的直接材料成本为138000元;由于一车间实行的是计时工资,人工成本属于间接成本,并已将人工成本全部分配到各有关作业中,所以没有直接人工成本发生。 根据一车间工薪分配表、固定资产折旧计算表、燃料和动力分配表、材料分配表及其他间接费用的原始凭证等将当期发生的费用登记到“作业成本”账户及其所属明细账户,如下表所示:

单位:元

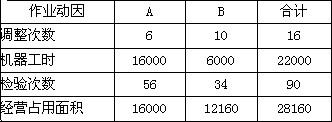

一车间生产A和B两种产品的实际耗用作业量如下:

(3)2009年7月份有关成本计算账户的期初余额如下表:

生产车间-一车间

生产车间-二车间

要求:回答以下几问:

按预算作业分配率分配作业成本,并采用调整法分配作业成本差异,计算一车间A、B产品应分配的调整后作业成本,并编制调整差异的会计分录,要求写明二级明细科目。预算作业分配率的有关资料如下:

-

通过计算判断公司应采用哪种折旧方法?

-

根据所选用的折旧方法评价该项目是否可行?

-

分析形成差异的原因。

-

某企业产销一种产品,2010年5月的资料如下:

生产1000件,销售800件,售价250元,单位成本170元,有关详细的成本资料如下:

(1)生产成本:该产品的成本构成材料占80%,直接人工占10%,制造费用10%,其中变动制造费用占1/2。

(2)管理费用:职工工资每月4000元,办公设备折旧每月120元,办公费每月120元。

(3)销售费用:每件运费8元、保险费4元;销售佣金是售价的5%;每月广告费150元,水电费90元,折旧240元。

要求:

分别用完全成本法和变动成本法计算损益;

-

某外商投资企业准备投资一生产线用于生产新产品,该生产线的成本为110000元,该企业可以对其折旧方法做出选择,公司可以选用直线法、年数总和法或双倍余额递减法,税法规定使用年限5年,残值为20000元,所得税税率为40%,公司预计该生产线尚有6年的使用年限,6年后的净残值预计为0,若该生产线投产后,每年预计可以给企业带来10000件的新产品的销量,该产品单位边际贡献为42元(该企业变动成本均为付现成本),固定付现成本为400000元。预计新项目投资的目标资本结构为资产负债率为60%,新筹集负债的税前资本成本为9.02%;该公司过去没有投产过类似项目,但新项目与一家上市公司的经营项目类似,该上市公司的β为2,其资产负债率为50%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为10%。

要求:

计算项目评价的折现率。

-

假设该公司2010年度计划销售增长率是30%。并且不打算改变当前的资本结构、收益留存率和经营效率,请评价计划销售增长率的有效性。

-

资料:E公司的2009年度财务报表主要数据如下(单位:万元)

收入 1000

税后利润 100

股利 40

留存收益 60

负债 1000

股东权益(200万股,每股面值1元) 1000

负债及所有者权益总计 2000

要求:请分别回答下列互不相关的问题:

假设该公司2010年度计划销售增长率是30%。公司拟提高资产负债率来解决资金不足问题。请计算资产负债率达到多少时可以满足销售增长所需资金。[计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利息,并且公司不打算发行新的股份]