采用( )的方法对生产成本在完工产品与在产品之间进行分配时,某种产品本月发生的生产费用就是本月完工产品的成本。

-

环宇公司2007年底发行在外的普通股为500万股,当年经营收入15000万元,经营营运资本5000万元,税前经营利润4000万元,资本支出2000万元,折旧与摊销1000万元。目前债务的市场价值为3000万元,资本结构中负债占20%,可以保持此目标资本结构不变,负债平均利率为10%,可以长期保持下去。平均所得税率为40%。目前每股价格为21.32元。

预计2008-2012年的经营收入增长率保持在20%的水平上。该公司的资本支出,折旧与摊销、经营营运资本、税后经营利润与经营收入同比例增长。到2013年及以后经营营运资本、资本支出、税后经营利润与经营收入同比例增长,折旧与摊销正好弥补资本支出,经营收入将会保持10%的固定增长速度。

2008-2012年该公司的β值为2.69,2013年及以后年度的β值为4,长期国库券的利率为2%,市场组合的收益率为10%。

要求:根据计算结果分析投资者是否应该购买该公司的股票作为投资。

-

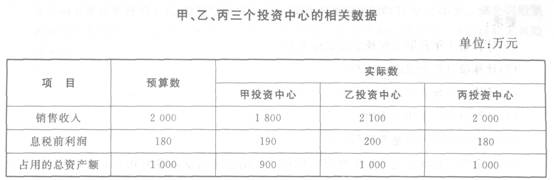

某公司有三个业务类似的投资中心,是用同样的预算进行控制。本年有关数据如下所示:

假设公司全部资金来源中有银行借款和普通权益两部分,两部分的比例是4:6。其中银行借款有两笔,一笔借款600万,期限两年,利率6.02%,另一笔借款1000万,期限5年,利率7.36%,两笔借款都是每年付息一次,到期还本,公司管理层利用历史数据估计的净资产的系数为1.2,公司适用的所得税率为33%,政府短期债券收益率是4%,股票市场平均收益率是12%,假设公司要求的最低利润率水平不低于公司的加权平均资金成本。

要求:评价三个投资中心的业绩?

-

A公司上年销售收入5000万元,净利400万元,支付股利200万元。上年年末有关资产负债表资料如下:

根据过去经验,需要保留的金融资产最低为2840万元,以备各种意外支付。要求:

(1)假设经营资产中有80%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,回答下列互不相关的问题:

①若A公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算今年可实现的销售额;

②若今年预计销售额为5500万元,销售净利率变为6%,股利支付率为80%,同时需要增加l00万元的长期投资,其外部融资额为多少?

③若今年预计销售额为6000万元,但A公司经预测,今年可以获得外部融资额504万元,在销售净利率不变的情况下,A公司今年可以支付多少股利?

④若今年A公司销售量增长可达到25%,据预测产品销售价格将下降8%,但销售净利率提高到10%,并发行新股100万元,如果计划股利支付率为70%,其新增外部负债为多少?

(2)假设预计今年资产总量为12000万元,负债的自发增长为800万元,可以获得外部融资额800万元,销售净利率和股利支付率不变,计算今年可实现的销售额。

-

资料:2008年大同公司董事会正在研究其股利分配政策。目前该公司发行在外的普通股共100万股,净资产200万元,今年每股支付1元股利。预计未来3年的税后利润和需要追加的资本性支出如下:

假设公司目前没有借款并希望逐步增加负债的比重,但是资产负债率不能超过30%。筹资时优先使用留存收益,其次是长期借款,必要时增发普通股。假设上表给出的“税后利润”可以涵盖增加借款的利息,并且不考虑所得税的影响。增发股份时,每股面值1元,预计发行价格每股2元,假设增发的股份当年不需要支付股利,下一年开始发放股利。

要求:

(1)假设维持目前的每股股利,计算各年需要增加的借款和股权资金;(2)假设采用剩余股利政策,计算各年需要增加的借款和股权资金。

-

A公司是一个高成长的公司,目前公司总价值10000万元,没有长期负债,发行在外的普通股5000万股,目前股价2元/股。该公司的资产(息税前)利润率12%,所得税率25%,预期增长率6%。

现在急需筹集债务资金5000万元,准备发行10年期限的公司债券。投资银行认为,目前长期公司债的市场利率为7%,A公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,建议债券面值为每份1000元,期限10年,票面利率设定为4%,同时附送30张认股权证,认股权证在5年后到期,在到期前每张认股权证可以按2.5元的价格购买1股普通股。

假设公司的资产、负债及股权的账面价值均与其市场价值始终保持一致。要求:(1)计算每张认股权证的价值;

(2)计算发行债券前的每股收益;

(3)计算发行债券后的公司总价值,债券本身的内在价值和认股权证的价值;

(4)假设公司总价值未来每年的增长率为6%,计算公司在未来第5年末未行使认股权证前的公司总价值、债务总价值和权益的价值、每股价格和每股收益;

(5)计算第5年末行权后的每股股价和每股收益;

(6)计算投资该可转换债券的内含报酬率。

-

B公司是一个高新技术公司,具有领先同业的优势。2007年每股经营收入10元,每股经营营运资本3元;每股净利润4元;每股资本支出2元;每股折旧1元。目前该公司的β值2,预计从2008年开始均匀下降,到2010年β值降至1.4,预计以后稳定阶段的β值始终可以保持1.4。国库券的利率为3%,市场组合的预期报酬率为8%,该企业预计投资资本中始终维持负债占40%的比率,若预计2008年至2010年该公司销售收入进入高速增长期,增长率为10%,从2011年开始进入稳定期,每年的增长率为2%,假设该公司的资本支出、经营营运资本、折旧与摊销、净利润与经营收入始终保持同比例增长。

要求:计算目前的股票价值。(要求中间步骤保留4位小数,计算结果保留两位小数)

-

下列各项中,与企业储备存货有关的成本有( )。

- A.取得成本

- B.管理成本

- C.储存成本

- D.缺货成本

-

下列关于机会集曲线表述正确的有( )。

- A.揭示了风险分散化的内在效应

- B.机会集曲线向左凸出的程度取决于相关系数的大小

- C.表示了投资的有效集合

- D.完全负相关的投资组合,其机会集曲线是一条直线

-

E公司2009年销售收入为5000万元,2009年年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2010年销售增长率为8%,税后经营利润率为l0%,净经营资产周转率保持与2009年一致,净负债的税后利息率为4%,净负债利息按2009年末净负债余额和预计利息率计算。企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利。下列有关2010年的各项预计结果中,正确的有( )。

- A.净投资为200万元

- B.税后经营利润为540万元

- C.实体现金流量为340万元

- D.收益留存为500万元

-

以下关于比率分析法的说法,正确的有( )。

- A.构成比率又称结构比率,利用构成比率可以考察总体中某个部分的形成和安排是否合理,以便协调各项财务活动

- B.利用效率比率指标,可以考察企业有联系的相关业务安排得是否合理,以保障经营活动顺畅进行

- C.营业净利率属于效率比率

- D.相关比率是以某个项目和与其有关但又不同的项目加以对比所得的比率,反映有关经济活动的相互关系