第 36 题利用每股盈余无差别点进行企业资本结构分析时( )。

- A.当预计销售额高于每股盈余无差别点时,权益筹资比负债筹资有利

- B.当预计销售额高于每股盈余无差别点时,负债筹资比权益筹资有利

- C.当预计销售额低于每股盈余无差别点时,权益筹资比负债筹资有利

- D.当预计销售额等于每股盈余无差别点时,两种筹资方式的报酬率相同

-

第 46 题某外商投资企业准备投资一生产线用于生产新产品,该生产线的成本为110000元,该企业可以对其折旧方法做出选择,公司可以选用直线法或年数总和法,税法规定使用年限5年,残值为20000元,所得税率为40%,公司预计该项目尚有6年的使用年限,6年后的净残值预计为0,若该生产线投产后,每年预计可以给企业带来10000件的新产品的销量,该产品单位边际贡献为42元(该企业变动成本均为付现成本),固定付现成本为400000元。估计新项目投资的目标资本结构为资产负债率60%,新筹集负债的税前资本成本为9.02%;该公司过去没有投产过类似项目,但新项目与一家上市公司的经营项目类似,该上市公司的β为2,其资产负债率为50%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为10%。

要求:

(1)通过计算判断公司应采用哪种折旧方法。

(2)根据所选用的折旧方法评价该项目是否可行。

(3)若公司能够对固定成本进行压缩,计算使得该项目可行的最高的固定付现成本。(单位万元四舍五入取整)

-

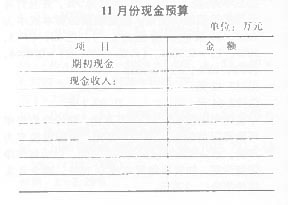

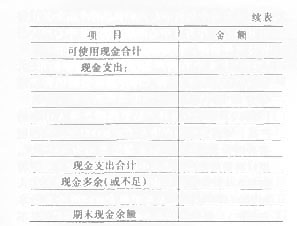

第 44 题A公司2009年11月份现金收支的预计资料如下:

(1)11月1日的现金余额为10万元,已收到未入账支票4万元。

(2)产品售价10元件,9月销售2万件,10月销售3万件,11月预计销售4万件,12月预计销售5万件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。

(3)进货货款当月支付50%,下月支付30%,下下月支付20%,每月进货额为下月销售额的70%。

(4)11月的费用预算为5.5万元,其中折旧为1.5万元,其余费用须当月用现金支付。

(5)11月份预交所得税2万元。

(6)年初长期负债为100万元,月利率为0.5%,按月支付利息,到10月底时,还有80万元本金未归还,计划2010年1月份归还。

(7)10月份因资金不足,借人短期借款20万元,年利率为3%。

(8)现金多余时归还短期借款,还款额为1万元的倍数,利息在还款时支付,利息按照期初借人期末归还计算。

(9)期末现金余额(保留三位小数)不少于5万元。

要求:填写下列表格

-

第 45 题已知A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为5%。现有三家公司同时发行5年期,面值均为1000元的债券。其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。部分货币时间价值系数如下:

要求:

(1)计算A公司购入甲公司债券的价值和收益率。

(2)计算A公司购入乙公司债券的价值和收益率。

(3)计算A公司购入丙公司债券的价值

(4)根据上述计算结果,评价甲、乙、丙三公司债券是否具有投资价值,并为A公司做出购买何种债券的决策

-

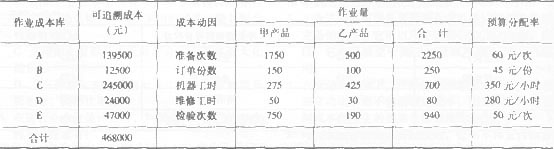

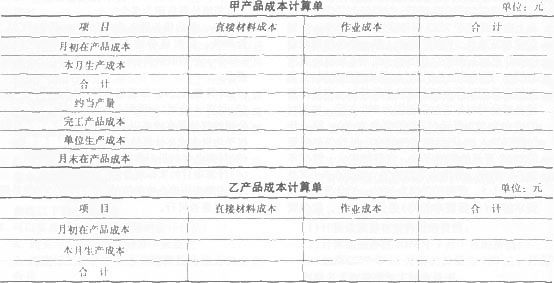

第 43 题某企业本月只生产甲乙产品,本月有关资料如下:

已知月末甲、乙两种产品在产品数量分别为300件和200件,完工程度按平均60%计算,原材料在开始时-次投入,其它费用按约比例分配。

甲、乙两种产品月初在产品成本资料如下(单位:元):

公司的高级会计师经过作业分析,根据各项作业的作业成本动因性质设立了A、B、C、D、E五个作业成本库,各个作业成本库采用预算作业成本分配率分配作业成本。各作业成本库的有关资料如下:

要求:

(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异;

(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单;

(3)计算调整率(百分位保留四位小数)并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单。

-

第 41 题甲股票当前市价为20元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)甲股票的到期时间为半年的看涨期权和看跌期权的执行价格均为17.84元;

(2)甲股票半年后市价的预测情况如下表:

(3)根据甲股票历史数据测算的连续复利收益率的标准差为0.4,年复利收益率的标准差为0.5;

(4)甲股票要求的必要报酬率为15%,证券市场线斜率为5.5%,如果市场组合要求的收益率提高1个百分点,则甲股票要求的必要报酬率提高2个百分点;

(5)1元的连续复利终值如下:

要求:

(1)确定年无风险利率;

(2)若年收益率的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格;

(3)利用看涨期权-看跌期权平价定理确定看跌期权价格(按照名义利率折算);

(4)某投资者同时购入甲股票的1份看跌期权和1份看涨期权,判断采取的是哪种投资策略,并计算该投资组合的预期收益。

-

第 42 题

-

第 40 题影响剩余收益的因素有( )。

- A.利润

- B.部门资产

- C.资本成本

- D.利润留存比率

-

第 39 题某企业经营杠杆系数为2,财务杠杆系数为3。则下列说法正确的有( )。

- A.如果销售量增加10%,息税前利润将增加20%

- B.如果息税前利润增加20%,每股收益将增加60%

- C.如果销售量增加10%,每股收益将增加60%

- D.如果每股收益增加30%,需销售量增加5%

-

第 37 题利润的变动率除以销量的变动率,这个指标称为( )。

- A.销量对利润的敏感系数

- B.经营杠杆系数

- C.财务杠杆系数

- D.单位变动成本对利润的敏感系数

-

第 38 题下列说法中正确的是( )。

- A.现金持有量越大,机会成本越高

- B.现金持有量越低,短缺成本越大

- C.现金持有量越大,管理成本越大

- D.现金持有量越大,收益越高

- E.现金持有量越大,信用损失越大