第 7 题企业月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资、福利费等加工费用的比重相差不多,则完工产品与月-末在产品的生产费用分配方法应采用( )。

-

第 34 题某大型企业W准备进入机械行业,为此固定投资项目计划按25%的资产负债率融资,固定资产原始投资额为5000万元,当年投资当年完工投产,借款期限为4年,利息分期按年支付,本金到期偿还。该项投资预计有6年的使用年限,该方案投产后预计销售单价40元,单位变动成本14元,每年经营性固定付现成本100万元,年销售量为45万件。预计使用期满有残值10万元,税法规定的使用年限也为6年,税法规定的残值为8万元,会计和税法均用直线法提折旧。目前机械行业有一家企业A,A的资产负债率为40%,权益的β值为1.5。A的借款利率为12%,而W为其机械业务项目筹资时的借款利率可望为10%,公司的所得税率均为40%,市场风险溢价为8.5%,无风险利率为8%,预计4年还本付息后该项目的权益的β值降低20%,假设最后2年仍能保持4年前的加权平均资本成本水平不变,权益成本和债务成本均不考虑筹资费。分别实体现金流量法和股权现金流量法用净现值法进行决策(折现率小数点保留到1%)。

-

第 33 题某公司年销售额100万元,变动成本率70%,全部固定成本和费用20万元,总资产50万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。

该公司拟改变经营计划,追加投资40万元,每年固定成本增加5万元,可以使销售额增加20%,并使变动成本率下降至60%。

该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆、财务杠杆和总杠杆,判断应否改变经营计划。

-

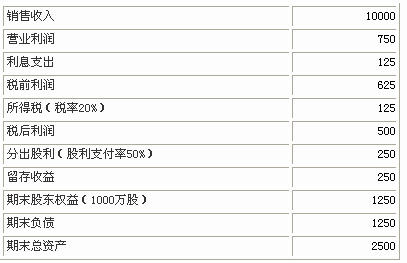

第 35 题公司2000年度的主要财务数据如下(单位:万元):

要求:

(1) 假设A公司在今后可以维持2000年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①2001年的预期销售增长率是多少?

② 今后的预期股利增长率是多少?

③ 假设A公司2000年末的股价是30元,股东预期的报酬率是多少?

④ 假设A公司可以按2000年的平均利率水平在需要时取得借款,其加权平均资本成本是多少(资本结构权数以帐面价值为基础)?

(2) 假设A公司2001年的计划销售增长率为35%,请回答下列互不关联的问题:

① 如果不打算从外部筹集权益资金,并保持2000年的财务政策和资产周转率,销售净利率应达到多少?

② 如果想保持2000年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

-

第 31 题某公司生产甲产品,有关资料如下:

(1)标准成本卡片

直接材料(100KG×0.3元/KG) 30

直接人工(8小时×4元/小时) 32

变动制造费用((8小时×1.5元/小时) 12

固定制造费用((8小时×1元/小时) 8

单位成本 82

(2)本月生产450件甲产品,实际消耗材料45500KG,单位成本0.27元/KG,实际耗时

3500小时,实际人工费用14350元,实际变动制造费用5600元,实际固定制造费用3675元。预计产量标准工时4000小时。

-

第 30 题某公司2006年销售商品12 000件,单价为240元,单位变动成本为180元,全年发生固定成本总额320 000元。该企业拥有总资产5 000 000元,资产负债率为40%,债务资金的利率为8%,权益资金中有50%普通股,普通股每股面值为20元。企业的所得税税率为33%。

要求:分别计算

(1)单位贡献边际

(2)贡献边际总额

(3)息税前利润EBIT

(4)利润总额

(5)净利润

(6)普通股每股收益EPS

(7)经营杠杆系数DOL

(8)财务杠杆系数DFL

(9)复合杠杆系数DCL

-

第 28 题因为现金净流量等于税后利润加折旧,说明折旧越多,现金净流量越大,投资项目的净现值也就越大。 ( )

- 正确

- 错误

-

第 29 题某公司年销售额为6000万元,目前的信用条件是2/10,1/10和N/30,估计有70%(客户以金额计)享受2%的折扣,15%的客户享受1%的折扣,变动成本率为60%,收账费用75万元,坏账损失率3%;资金成本率为8%。(一年按360天计算)

要求:

(1)计算信用成本前收益;

(2)计算平均收现期;

(3)计算应收帐款的机会成本;

(4)计算信用成本后收益。

-

第 25 题制造费用预算表中的“现金支出的费用”,可根据每季度制造费用数额扣除折旧费后的数额确定。( )

- 正确

- 错误

-

第 27 题在其他情况不变的前提下,若使利润上升35%,单位变动成本需下降17.5%;若使利润上升32%,销售量需上升14%。利润对销量的变动比对单位变动成本的变动敏感( )

- 正确

- 错误

-

第 26 题金融市场按照交割的时间划分为短期资金市场和长期资金市场。( )

- 正确

- 错误