可以通过考虑( )四个领域来取得最佳的采购组合。

-

资料:新华联集团于1990年创立,由1 000美元起家,通过多元化的经营、品牌化运作,每年都保持在30%以上的速度增长;2004年已经实现63亿元的销售收入,成功打造了一系列的国内知名品牌。在中国500强企业中排名第386位,民营企业500强排名在前50位,是典型的多元化现代企业。

2004年8月30日,新华联控股有限公司收购通化葡萄酒股份有限公司第一大股东通化长生农业经济综合开发公司所持法入股,成为通化葡萄酒股份有限公司第一大股东。

新华联在酒业的成功,不是简单的依靠资本运作,而是依靠经营实业的雄厚实力。收购通葡之前,白酒方面,借米卢一举成名的“金六福”是中国白酒市场的一个“神话”,其缔造者正是不产一滴酒的新华联,此外,新华联还收购了湖南邵阳酒厂和安徽中华玉泉酒厂。葡萄酒方面,早在3年前,就并购了云南香格里拉酒业和广东威龙酒业,开发出“香格里拉.藏秘”。

收购通化葡萄酒是新华联第二次购“壳”。2003年11月1日,新华联曾耗资1.23亿港元购买了一家在香港主板上市的实力中国(0472.HK)74.99%股权,更名为“香港新华联国际投资有限公司”。

至此,新华联集团已成为一个涵盖制造业、酒业经营、房地产开发、国际贸易、金融投资、餐饮服务、管道燃气等行业的多元化现代企业集团,业务遍及世界近40个国家和地区,年营业收入达到50亿元,出口贸易额在1亿美元以上。

新华联收购业绩大幅滑坡的通化葡萄酒,看似险招,其实是一笔相当划算的买卖。通化葡萄酒虽然近来经营状况不佳,但公司股票质地尚好,实力犹存,每股净资产高达3.8元,高于新华联每股3.79元的收购价。

到目前为止,新华联的多元化可谓屡战屡胜,那是因为他们有清晰的战略规划,并坚持有所为有所不为的多元化。但多元化经营的企业要面对多个产品市场,必将形成一个复杂的管理体系;大大增加企业经营管理的难度,也给经营决策带来更大的困难和风险。如何在涉足的每个领域都做得很好?这是新华联的多元化能否有生命力的关键。

要求:根据此案例,分析在企业进行多元化投资经营战略过程中,有哪些优势和好处?又存在哪些风险?如何规避?

-

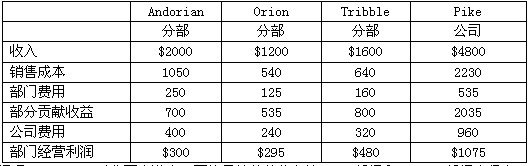

资料:Pike公司有三个经营部门。这些部门经理的业绩根据部门经营利润进行评估,部门经营利润中包括按照每个部门的收入比例分配的公司费用。2001年第一季度的经营利润表如下(单位:千元):

Andorian部门的经理John Moore对此不太满意,因为虽然他的收入比Orion部门和Tribble部门高很多,但利润却跟Orion部门大致相同,而且比Tribble部门少很多。另外,Moore知道本部门有一条产品线的利润率很低。他打算一旦有更加赚钱的产品就把这条产品线替换掉,但他之所以留着这条产品线,是因为其边际贡献率大于零,而且使用的是本来要闲置的设备。但Moore现在意识到由于公司所采用的分配程序,这条产品线的销售额吸收了相当数量的公司费用。这条边际贡献很低的产品线在最近一个季度的情况如下:

收入 $800

销售成本 600

可避免部门费用 100

要求:

(1)编制Pike公司2001年第二季度的利润表。假设除Moore取消了这条边际贡献很低的产品线之外,其他的收入和经营结果跟第一季度相同。

(2)舍弃这条边际贡献很低的产品线对Pike公司是否有好处?

(3)舍弃这条边际贡献很低的产品线对Moore是否有好处?

(4)请对,Pike公司的部门报告和评估系统提出改革建议,使它能够激励各部门经理从公司的整体利益出发进行各项决策,并对该建议可能存在的缺点进行讨论。

-

请简要分析互联网、内部网和外部网的关系。

-

A公司是一家大型保健品生产企业,其销售分公司(以下简称分公司)遍布国内各大城市。为充分调动各分公司的积极性,A公司明确以销售货款最大化为考核目标,并将奖金与销售货款直接挂钩。为此,A公司制定了严格的销售货款回收制度,要求各分公司必须在月末将销售货款汇人公司账户,并以当月最后一天的累计回款额考核销售业绩。

2005年初,由于在大量投放广告促销方面尝到了甜头,各分公司纷纷向A公司申请追加广告费,并请求在销售货款中抵扣,但在考核销售业绩时仍以抵扣前的销售额为准,对此,A公司表示同意。但是,许多分公司并没有将抵扣的广告费用作产品宣传,有的将广告费重复申报销售贷款以套取奖金,有的分公司经理将广告费挥霍浪费,还有的与广告商合谋,收取高额广告费回扣。A公司对这些情况有所察觉,但考虑到各分公司总体销售情况不错,一直没有采取有效措施予以制止。

2005年6月,为了充实营销队伍、进一步扩大销售量,各分公司大量招聘营销人员,公司销售费用剧增。A公司认识到,单纯以销售货款最大化考核业绩的做法弊端太多,于是开始实行综合绩效管理,逐步加强了对广告费和分公司销售人员的控制。但是,此举遭到了分公司经理的集体抵制,一些分公司经理以辞职相要挟要求A公司改变综合绩效管理制度。

从监控的角度,简要分析A公司在内部控制中存在的主要问题。

-

如何理解理性方法与应急方法对战略管理流程的影响?

-

企业资源计划系统的发展有三个方向,( )不能满足管理层的信息需求和决策需要。

- A.面向供应商,满足供应链的需要

- B.面向客户,具有客户关系管理功能

- C.面向管理层,通过战略性企业管理系统

- D.面向员工,提高他们的积极性

-

请阐述信息技术外包的主要优缺点。

-

信息来源必须是可靠的属于信息质量的( )特征。

- A.谨慎性

- B.重要性

- C.可靠性

- D.权威性

-

信息战略的类型不包括( )。

- A.信息系统

- B.信息传递

- C.信息技术

- D.信息管理

-

企业进行私有化的优点是( )。

- A.一小群人在有或没有金融机构的支持下购买公司所有的股票

- B.私有化可能涉及公司股份从证券交易所退市

- C.可节省公司达到公开上市的要求的所有费用

- D.会提高公司股票的价格