下列关于实收资本的描述正确的有( )。

- A.投资人可以用货币资金方式出资,也可以以实物资产出资

- B.全体股东货币出资额不得低于有限责任公司注册资本的30%

- C.作为出资的非货币性资产,应予以估价

- D.投资过程中不得违反投资合约

-

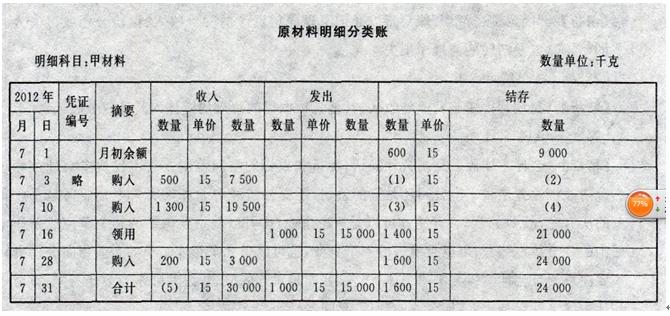

某企业2012年7月发生的经济业务及登记的总分类账和明细分类账如下:

①3日,向A企业购买甲材料500千克,单价15元,价款7 500元;购买乙材料1 200千克,单价13元,价款15 600元。货物已验收入库,款项23 100元尚未支付(不考虑增值税,下同)。

②10日,向B企业购入甲材料1 300千克,单价15元,价款19 500元,货物已验收入库,款项尚未支付。

③16日,生产车间领用甲材料1 000千克,单价15元,价值15 000元;领用乙材料800千克,单价13元,价值10 400元,用作生产产品。

④21日,向A企业支付前欠货款23 100元,向B企业支付前欠货款19 500元以银行存款支付。

⑤28日,向A企业购入甲材料200千克,单价15元,价值3 000元,已用银行存款支付,货物验收入库。

要求:根据上述材料,完成下表的编制。

(1)

(2)

(3)

(4)

(5)

-

资料:大伟公司2011年10月份发生下列经济业务:

(1)收到投资人投入设备一台,价值6 000元。

(2)银行借入的19 000元长期借款,存入银行。

(3)从银行提取现金38 000元准备发放工资。

(4)向职工发放工资38 000元。

(5)收到购货单位归还前欠货款4 000元存人银行。

要求:根据上述资料,编制分录。

(1)借:

贷:

(2)借:

贷:

(3)借:

贷:

(4)借:

贷:

(5)借:

贷:

-

广告费应列为管理费用。 ( )

- 正确

- 错误

-

支票的提示付款期限为10天。 ( )

- 正确

- 错误

-

为便于反映财产清查盘盈盘亏情况,企业会计上应设置“待处理财产损溢”账户,借方登记财产的盘亏、毁损数额以及盘盈的转销数字,贷方登记财产的盘盈数额以及盘亏的转销数。 ( )

- 正确

- 错误

-

财务费用年末结转后无余额。 ( )

- 正确

- 错误

-

各单位的组织结构不同,会计管理要求不同,会计处理的程序和形式也会有不同。 ( )

- 正确

- 错误

-

已提足折旧的固定资产,不再提折旧;未提足折旧提前报废的固定资产必须补提折旧,直至提足折旧为止。 ( )

- 正确

- 错误

-

长期借款利息费用在资产负债表日按照实际利率法计算确定,如果实际利率和合同利率差异小,也可以采用合同利率计算确定。 ( )

- 正确

- 错误

-

长期借款一般用于固定资产的构建、改扩建工程、大修理工程以及流动资产的正常等方面。 ( )

- 正确

- 错误