32.企业在确定股利支付率水平时,应当考虑的因素有( )。

-

4.D公司为投资中心,下设甲乙两个利润中心,相关财务资料如下:

资料一:甲利润中心营业收入为38000元,变动成本总额为14000元,利润中心负责人可控的固定成本为4000元,利润中心负责人不可控但应由该中心负担的固定成本为7000元。

资料二:乙利润中心负债人可控利润总额为30000元,利润中心可控利润总额为22000元。

资料三:D公司利润为33000元,投资额为200000元,该公司预期的最低投资报酬率为12%。

要求:

(1)根据资料一计算甲利润中心的下列指标:

①利润中心边际贡献总额;

②利润中心负责人可控利润总额;

③利润中心可控利润总额。中华 会计

(2)根据资料二计算乙利润中心负责人不可控但应由该利润中心负担的固定成本。

(3)根据资料三计算D公司的剩余收益。

-

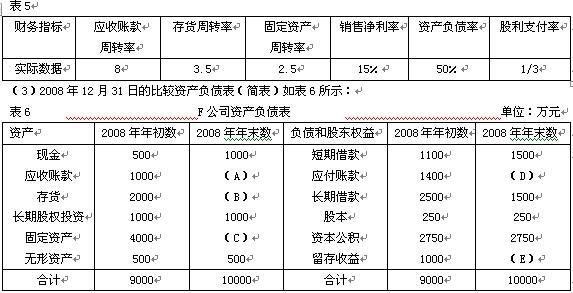

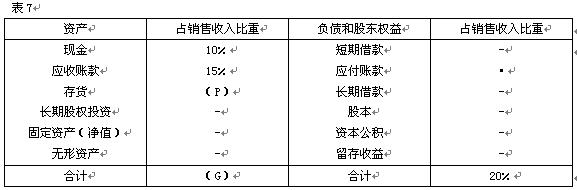

2.F公司为一上市公司,有关资料如下:

资料一:

(1)2008年度的营业收入(销售收入)为10000万元,营业成本(销售成本)为7000万元。2009年的目标营业收入增长率为100%,且销售净利率和股利支付率保持不变。适用的企业所得税税率为25%。

(2)2008年度相关财务指标数据如表5所示:

(4)根据销售额比率法计算的2008年年末资产、负债各项目占销售收入的比重数据如表7所示(假定增加销售无需追加固定资产投资);

说明:上表中用"?"表示省略的数据。

资料二:2009年年初该公司以970元/张的价格新发行每张面值1000元、3年期、票面利息率为5%、每年年末付息的公司债券。假定发行时的市场利息率为6%,发行费率忽略不计。部分时间价值系数如下:

要求:

(1)根据资料一计算或确定以下指标:

①计算2008年的净利润;

②确定表6中用字母表示的数值(不需要列示计算过程);

③确定表7中用字母表示的数值(不需要列示计算过程);

④计算2009年预计留存收益;

⑤按销售额比率法预测该公司2009年需要增加的资金数额(不考虑折旧的影响);、

⑥计算该公司2009年需要增加的外部筹资数据。

(2)根据资料一及资料二计算下列指标;

①发行时每张公司债券的内在价值;

②新发行公司债券的资金成本。

-

1.E公司拟投资建设一条生产线,行业基准折现率为10%,现有六个方案可供选择,相关的净现金流量数据如表4所示:

要求:

(1)根据表4数据,分别确定下列数据:

①A方案和B 方案的建设期;

②C方案和D方案的运营期;

③E方案和F方案的项目计算期。

(2)根据表4数据,说明A方案和D方案的资金投入方式。

(3)计算A方案包括建设期的静态投资回收期指标。

(4)利用简化方法计算E方案不包括建设期的静态投资回收期指标。

(5)利润简化方法计算C方案净现值指标。

(6)利用简化方法计算D方案内部收益率指标。

-

2.B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:

资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。

资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:

说明:上表中“*”表示省略的数据。

要求:

(1)根据资料一计算B公司2009年的财务杠杆系数。

(2)确定表1中用字母表示的数值(不需要列示计算过程)。

(3)计算甲乙两个方案的每股收益无差别点息税前利润。

(4)用EBIT—EPS分析法判断应采取哪个方案,并说明理由。

-

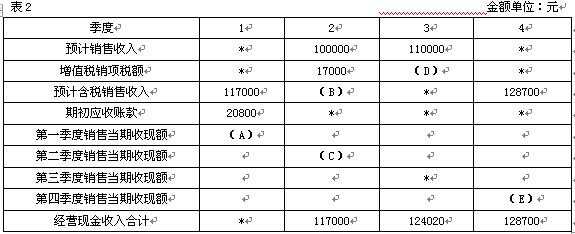

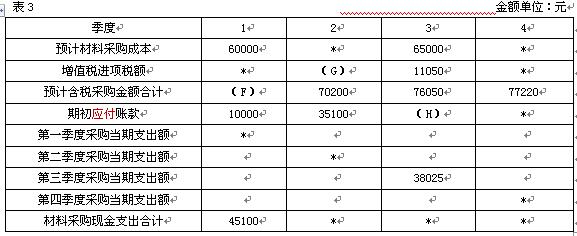

3.C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:

资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2所示:

说明:上表中“*”表示省略的数据。

资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中“*”表示省略的数据。

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

-

1.2009年3月9日,A公司发行在外普通股10000万股,股票市价为15元/股。

当日,该公司新发行了10000万份认股权证,规定每份认股权证可按10元认购1股普通股股票,且认股权证的售价与理论价值一致。

同日,甲投资者用15000元购买了该公司股票,乙投资者用15000元购买了该公司的认股权证。假定不考虑投资者的交易费用。

要求:

(1)计算发行时每份认股权证的理论价值。

(2)假定该认股权证行权时A公司股票市价为15元/股,计算全部认股权证行权后该公司的权益总价值和每股价值。

(3)当A公司股票市价为18元/股时,计算:

①甲投资者股票投资的收益率;

②乙投资者认股权证投资的收益率。

-

70. 负债比率越高,则权益乘数越低,财务风险越大。( )

- 正确

- 错误

-

67. 在其他条件不变的情况下,股票分割会使发行在外的股票总数增加,进而降低公司资产负债率。( )

- 正确

- 错误

-

68. 零基预算是为克服固定预算的缺点而设计的一种先进预算方法。( )

- 正确

- 错误

-

69. 在质量成本控制中,预防和检验成本属于不可避免成本,而损失成本则是可避免成本。( )

- 正确

- 错误