多选

2007年8月,甲(国有企业)、乙(私营企业)、丙(自然人)决定共同投资设立股份有限公司。发起人协议的内容有:①股份有限公司的注册资本为800人民元币。②三方共同约定,甲以现金50万元、厂房设备折价350万元出资;乙以现金80万元、非专利技术(非高新技术)折价220万元出资;丙以现金30万元、注册商标折价70万元出资。③公司名称拟定为丁(实业)集团公司。2008年5月,发起人到当地工商行政管理部门办理登记手续,被指出了存在的不妥之处。根据以上资料,回答下列问题:

发起人协议中存在的不妥之处是( )。

- A.设立股份有限公司的注册资本总额不符合规定

- B.货币出资额低于公司注册资本的规定比例

- C.公司名称不符合规定

- D.发起人身份不符合规定

相关试题

-

企业为了在下一年度增加利润,可采取( )措施。

- A.增加产销量

- B.提高产品价格

- C.购买质优价廉原材料

- D.提高折旧率

-

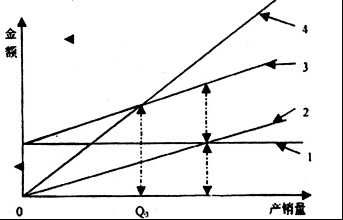

某企业明年生产一种产品,该产品每件单价850元,单位变动成本为600元,固定成本为56万元,盈亏平衡图如下:

根据以上资料,回答下列问题:

上图中,“3”线是( )。

- A.总成本线

- B.固定成本线

- C.变动成本线

- D.销售收入线

-

如果企业计划盈利35万元,则该产品的产销量为( )件。

- A.3620

- B.3640

- C.3660

- D.3680

-

若该公司应收账款周转率高,则表明公司( )。

- A.收现能力低

- B.账龄短

- C.收账迅速

- D.资产流动性强

-

如果评价该公司的营运能力,还应计算和分析( )。

- A.存货周转率

- B.资产负债率

- C.总资产周转率

- D.主营业务毛利率

-

某电器股份有限公司,2007年实现主营业务收入净额30亿元,实现净利润5亿元。经测算,公司2007年平均资产总额为50亿元,平均应收账款余额为10.5亿元。根据上述资料,回答下列问题:

该公司本年度的资产净利率为( )。

- A.10.0%

- B.16.7%

- C.19.2%

- D.20.0%

-

该公司的应收账款周转率为( )次。

- A.2.72

- B.2.86

- C.3.09

- D.3.11

-

在计算技术改造方案的总投资时应考虑的因素是( )。

- A.因技术改造需新追加的投资额

- B.技术改造中拆除的旧设备、旧设施等造成的损失金额

- C.技术改造的贷款利息

- D.拆除的固定资产回收利用的价值

-

该技术改造项目的总投资额为( )万元。

- A.6000

- B.6250

- C.6300

- D.6350

-

该技术改造项目完成后,年经济效益为( )万元。

- A.1800

- B.6000

- C.6200

- D.8000