下列各项中,不属于上市公司临时报告重大事件公告内容的是()

-

甲公司采用融资租赁方式租入全新的管理用固定资产一项,有关资料如下:

(1)租赁期开始日为 2014年12月31日,租期4年,每年末支付租金 550 000元。

(2)该固定资产在租赁开始日的公允价值为 2 000 000元。

(3)该固定资产的估计使用年限为 6年,预计期满无残值,承租人采用年限平均法计提折旧。

(4)2015年末以银行存款支付与租赁资产相关的维修费、保险费 100 000元。

(5)租赁期届满时,甲公司享有优惠购买该固定资产的选择权,购买价为 10 000元,预计租赁期届满时该固定资产的公允价值为 500 000元。

(6)假定租赁开始日最低租赁付款额的现值为 1 800 000 元。

要求:

(1)确定租赁资产入账价值并编制租赁期开始日相关会计分录;

或者:借:营业收入 60 000贷:营业成本 60 000

借:营业收入 40 000贷:营业成本 32 000存货 8 000

或者:借:营业收入 100 000贷:营业成本 92 000存货 8 000

(2)编制支付与租赁资产相关的维修费、保险费的会计分录;

(3)计算2015年应计提的折旧额并编制相关会计分录;

(4)编制租赁期满购买该固定资产的会计分录。

-

甲公司适用的所得税税率为 25%,2015年发生的有关交易和事项中,会计处理与税收处理存在差异的有:(1)当期因销售产品承诺提供 3年的保修服务,确认了250万元的销售费用,同时确认为预计负债,当年未生任何保修支出。税法规定与产品售后服务相关的费用在实际发生时允许税前扣除。

(2)当期取得作为交易性金融资产核算的股票投资成本为 800万元,期末其公允价值为 1000万元,税法规定以公允价值计量的金融资产持有期间公允价值变动不计入应纳税所得额。

(3)年初以500万元的成本取得一项无形资产, 由于无法合理预计其使有年限, 将其划分为使用寿命不确定的无形资产,该项无形资产年末未计提减值准备,假定税法规定,无形资产采用直线法按 10年进行摊销,摊销金额允许税前扣除。

(4)年末“应收账款”账户余额为 1 500万元,“坏账准备”账户余额为 100万元。税法规定各项资产减值准备不允许税前扣除。

要求:根据上述资料,在下表中填列甲公司 2015年12月31日各项资产,负债的账面价值和计税基础及产生的暂时性差异。

暂时性差异计算表

-

甲公司拥有乙公司 80%的表决股份,2015年甲公司和乙公司之间发生的内部交易如下:

(1)1月1日,乙公司平价购买甲公司当日按面值发行的期限为五年、年利率为 6%、每年末付息、到期一次还本的公司债券 300 000元,2015年年末,当年利息已付。

(2)4月15日,甲公司向乙公司销售一批商品, 该批商品的成本为 80 000元,售价为100000元,(不考虑增值税),款项以银行存款支付。截止 2015年年末,乙公司所购入的商品中有60%已对外出售,剩余商品的可变现净值为 30 000元,乙公司已计提存货跌价准备10 000元。

要求:

(1)编制甲公司2015年末合并工作底稿中与内部债权债务有关的抵销分录;

(2)编制甲公司2015年末合并工作底稿中与内部存货交易有关的抵销分录。

-

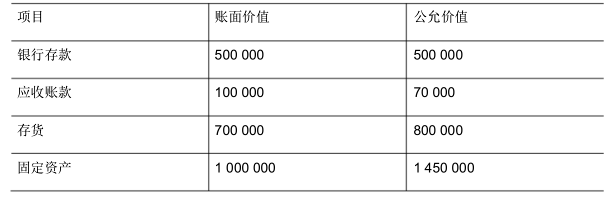

甲、乙公司为两个无关联关系的公司, 2015年1月1日甲公司对乙公司进行吸收合并,以1 600 000元银行存款和一项无形资产购买乙公司的全部资产并承担全部负债, 该项无形资产的账面价值 1 500 000元,累计摊销500 000元,未计提资产减值准备,在购买日其公允价值1 200 000元。在合工过程中,甲公司以银行存款支付了审计费用、评估费用、法律服务费用等合并相关的直接费用 100 000元。2014年12月31日乙公司各项资产及负债的账面价值和公允价值如下表所示:

乙公司资产及负债账面价值和公允价值表

2014年12月31日

要求:

(1)计算合并中产生的商誉

(2)计算合并中转让非现金资产形成的损益

(3)编制甲公司支付相关直接费用的会计分录

(4)编制甲公司吸收合并乙公司的会计分录

-

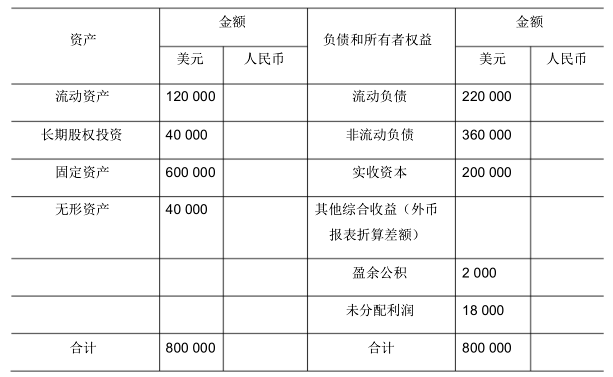

甲公司为乙公司设在境外的全资公司,假设甲公司是由乙公司 2015年年初投资200 000美元设立的,本年度实现净利润 20 000美元,年末提取盈余公积 2 000美元。甲公司2015年12月31日以美元表示的简化资产负债表如下表所示。年初即期汇率为 1美元=6.25元人民币,年末即期汇率为 1美元=6.49元人民币,年度平均汇率为 1美元=6.37元人民币。

甲公司简化资产负债表

2015年12月31日

要求:根据上述资,按照我国企业会计准则规定,填列上述资产负债表中相关项目的人民币金额。

-

28、甲公司是从事通讯设备生产的上市公司,甲公司与乙公司同属于海达集团,为整合集团资源,提高管理运营效率, 2015年3月1日,甲公司支付银行存款 1 700万元取得了乙公司 80%的股权,甲、乙公司均保持其独立的法人地位。另外,为了开拓互联网 +市场,2015年9月1日,甲公司以账面价值 1 000万元、公允价值1 200万元的一条生产线取得了丙公司全部资产和负债,丙公司在合并后丧失法人资格,甲公司与丙公司在此前不存在任何关联关系。

要求:(1)判断甲公司上述两项合并事项按照法律形式分别属于哪种类别

(2)甲公司2015年3月1日,2015年9月1日是否应编制合并财务报表?如需编制,应编制哪些合并财务报表?

(3)甲公司2015年13月31日应编制哪些合并财务报表?

-

简述分部报告的含义、类别及编制基础。

-

简述金融期货的含义和主要内容。

-

下列各项中,属于清算会计要素的有( )

- A.清算资产

- B.清算负债

- C.清算收入

- D.清算费用

- E.清算净损益

-

下列各项中,承租人在确定融资租入资产入账价值时应考虑的有()

- A.或有租金

- B.初始直接费用

- C.租赁资产公允价值

- D.租赁资产未担保余值

- E.最低租赁付款现值

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经