企业购入分期付息、到期还本的债券作为持有至到期投资,价款中包含的已到付息期但未领取的利息,应记入的科目是( )

- A.“应收利息”

- B.“持有至到期投资-成本”

- C.“持有至到期投资-应计利息”

- D.“持有至到期投资-利息调整”

-

B公司为筹集经营资金,于2012年1月1日发行面值2000000元的债券.期限为5年,票面利率为瑞,每年末计息,到期一次还本付息,假设债券发行时,市场利率为6%,债券按1915200元价格发行,该公司采用实际利率法计算利息费用。要求:(1)计算该债券2012年末应付利息。(2)计算该债券2012年年度实际利息费用。(3)计算该债券2012年末应付利息调整的摊销额。(4)简要分析造成应付债券利息与实际利息费用差异的原因。

-

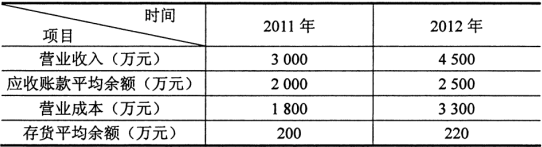

A公司有关数据如下表所示:A公司部分财务数据表

要求:(一年按360天计算)

(1)计算A公司2011年及2102年应收账款周转率:

(2)计算A公司2011年及2102年存货周期天数;

(3)根据计算结果,比较分析A公司流动资产的使用效率。

-

乙公司为增值税一般纳税人,2012年3月购入一台需要安装的生产设备,取得增值税专用发票注明价款200000元,增值税额34000元,发生保险费3000元,安装费6000元,均用银行存款付讫,月末安装完毕交付车间使用,该生产设备按照平均年限法计提折旧,预计净残值8000元.预计使用年限10年。(1)编制购置设备及支付保险费的会计分录;(2)编制支付安装费的会计分录;(3)编制设备交付使用的会计分录;(4)计算设备的月折旧额,并编制会计分录。

-

丙公司为增值税一般纳税人,原材料采用实际成本法核算,2012年10月发生有关经济业务如下:要求:(1)取得3年期的银行存款300O00元存入银行;(2)购入原材料一批.取得增值税专用发票注明价款10000元,增值税额1700元,材料验收入库,款项尚未支付;(3)销售商品一批货款35000元,增值税额5950元,全部款项存入银行;(4)本月应缴纳城市维护建设税2800元,教育费附加1200元;(5)本月职工薪酬75000元,其中;生产工人工资30000元,车间管理人员工资20000元,行政管理人员工资151000元,专设销售部门人员工资10000元。要求:(“应交税费”科目写出明细科目)(1)编制取得银行借款的会计分录;(2)编制购入原材料的会计分录;(3)编制销售商品的会计分录;(4)编制应缴纳城市维护建设税及教育费附加的会计分录;(5)编制分配职工薪酬的会计分录。

-

甲公司于2010年成立,年末“应收账款”账户借方余额为150000元;2011年确认坏账损失4000元,年末“应收账款”账户借方余额为200000元;2012年又收回上年已冲销的应收账款2000元存入银行,年末“应收账款”账户借方余额为220000元.该公司采用应收账款余额百分比法核算坏账损失、坏账准备的提取比率为5%。要求:(1)编制2010年末计提坏账准备的会计分录:(2)编制2011年确认坏账损失的会计分录;(3)编制2011年末计提坏账准备的会计分录:(4)编制2012年坏账收回的会计分录。(5)编制2012年末计提坏账准备的会计分录。

-

简述企业利润分配的程序。

-

简述企业存货包括的主要内容。

-

下列各项中,属于通过“应付职工薪酬”科目核算的有( )

- A.职工工资

- B.职工福利费

- C.代扣职工房租

- D.非货币性福利

- E.职工报销差旅费

-

简述长期股权投资的成本法及其适用范围。

-

简述负债与所有者权益的主要区别。

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经