企业为组织和管理生产经营活动而发生的费用是( )

-

A公司2012年有关交易性金融资产业务如下:(1)8月20日,以每股10.20元购入S公司股票10000股。其中含有己宣告但尚未发放的现金股利,每股0.20元;另支付交易费用500元,以银行存款支付全部款项。(2)9月30日,S公司股票市场价格上涨到每股11元。(3)10月15日,以每股11.80元将持有的S公司股票全部售出。要求:

(1)计算购入S公司股票的成本,并说明对8月份利润表具体项目的影响金额;

(2)计算说明S公司股票上涨对9月份利润表具体项目的影响金额;

(3)计算出售S公司股票的损益;

(4)分析说明10月份出售S公司股票对利润表具体项目的影响金额。

-

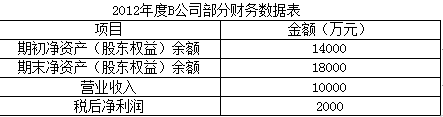

B 上市公司2012 年度部分财务数据如下:

2012年末B公司发行在外的普通股为2000万股。要求:

(1)计算该公司销售净利率;

(2)计算该公司净资产收益率;

(3)计算该公司普通股每股盈余;

(4)分析说明净资产收益率的作用。

-

乙公司为增值税一般纳税人,增值税税率17%,原材料采用实际成本法核算。2012年9月发生的经济业务如下:(1)1日,购入原材料一批,取得增值税专用发票注明价款20000元,增值税额3400元,材料已验收入库,款项未付;(2)5日,用银行存款支付上述款项;(3)8日,购入一台全新不需安装的机器设备,取得增值税专用发票注明价款10000元,增值税额1700元;发生保险费500元,款项以银行存款支付;(4)15日,向农民收购一批农产品20000元,作为原材料验收入库,款项用现金付讫,增值税扣除率为13%。要求:(1)编制1日购入原材料的会计分录;(2)编制5日支付款项的会计分录;(3)编制8日购入机器设备的会计分录;(4)计算农产品采购可抵扣的增值税进项税额;(5)编制15日收购农产品的会计分录。(要求“应交税费”科目写出明细科目)

-

丙公司2012年利润总额1000000 元,假设无所得税纳税调整项目,所得税税率为25%。该公司按10%提取法定盈余公积。据股东大会决议,按照20%提取任意盈余公积,向普通股股东分配现金股利100000 元。要求:(1)计算2012年应缴所得税额;(2)编制计算及结转所得税费用的会计分录;(3)编制结转全年净利润的会计分录;(4)编制提取法定、任意盈余公积的会计分录;(5)编制公司向普通股股东宣告分配现金股利的会计分录。(要求“利润分配”科目写出明细科目)

-

简述企业以支付现金方式取得的长期股权投资初始入账成本的构成内容。

-

甲公司2012年末进行存货清查时发现盘亏A材料1000 元,盘盈B材料500元。经查盘亏的A材料属于定额内损耗,盘盈的B材料属于收发计量误差。当年购入的C材料成本为10000元,年末可变现净值9000元。(假定不考虑增值税)要求:(1)编制盘亏A材料的会计分录;(2)编制盘盈B材料的会计分录;(3)编制盘亏A材料批准后的会计分录;(4)编制盘盈B材料批准后的会计分录;(5)编制计提C材料存货跌价准备的会计分录。(要求“原材料”科目写出明细科目)

-

简述留存收益的含义及其内容。

-

简述现金折扣的含义及表达方式。

-

会计的两项基本职能是什么?它们之间是何种关系?

-

下列各项中,属于无形资产的有( )

- A.专利权

- B.商标权

- C.特许权

- D.著作权

- E.土地使用权

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经