注销无形资产时,应将其账面价值计入( )

-

什么是长期负债?其特点有哪些?

-

简述编制会计报表的具体要求。

-

某企业2005年12月10日购入需要安装的设备一台,取得普通发票价款为168 000元,安装设备时领用材料17 000元,发生安装人员工资15 000元。12月26日安装调试结束,交付使用,预计净残值率40%,预计该设备使用年限为5年。要求:(1)计算该设备的入账价值;(2)按年限平均法计算该设备年折旧率;(3)按年限平均法计算该设备月折旧额;(4)按双倍余额递减法计算该设备年折旧率;(5)按双倍余额递减法计算该设备第二年折旧额。

-

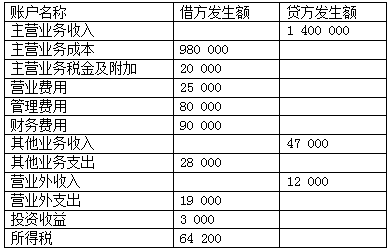

资料:某公司2008年全年损益类账户累计发生额如下:

要求:根据上述账户发生额计算以下指标的金额:

(1)主营业务利润;(2)利润总额;(3)净利润;(4)期间费用。

-

资料:A公司于2006年12月15日购入B公司发行的普通股股票20000股,以银行存款支付价款240万元,取得B公司25%的股权。其初始成本与应享有B公司所有者权益份额相等。2007年B公司实现净利润200万元,宣告分派现金股利80万元。2008年B公司亏损100万元。A公司按权益法核算对B公司的投资。要求:(1)编制A公司2006年取得股票投资时的会计分录;(2)编制A公司在2007年B公司实现净利润时的会计分录;(3)编制A公司在B公司宣告分派现金股利时的会计分录;(4)编制A公司在B公司2008年发生亏损时的会计分录。

-

资料:某工业企业为一般纳税人,应税消费品的消费税税率为10%,货物销售价格中均不含应向购买者收取的增值税额。该企业2008年12月份发生部分经济业务如下:(1)本月销售产品收入250000元,增值税额42500元,其中60%的款项存入银行,其余款项尚未收到。出售的产品按规定需要交纳消费税。(2)取得专利权转让收入15000元,该专利权账面摊余价值为8000元,转让收入存入银行。按5%计征营业税。(3)以转账支票支付购买印花税票500元,一次计入当期损益。要求:(1)编制企业销售产品时的会计分录;(2)编制企业计提消费税时的会计分录;(3)编制专利权转让时的会计分录;(4)编制购买印花税票时的会计分录。

-

资料:某公司为建造办公楼借入两笔资金:(1)2006年1月1日从银行取得长期借款2000万元,期限为3年,年利率为6%,每年单利计息一次,到期本息一次支付。(2)2006年7月1日按面值发行公司债券5000万元,期限为5年,年利率为8%,债券每半年付息一次,到期还本。上述款项已存入银行,该工程于2007年12月31日完工并交付使用。要求:编制以下经济业务的会计分录:(1)2006年1月1日取得长期借款;(2)2006年12月31日计提债券利息;(3)2008年12月31日计提长期借款利息;(4)债券到期偿还本金。

-

长期应付款

-

固定资产减值

-

利润表

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经