分析企业偿债能力时必须关注其资产的变现能力,以下流动资产项目中变现能力最差的是

-

某公司2017底长期负债和股东权益余额分别为6000万元、8000万,2018年底长期负债和股东权益余额分别为7000万元、11000万元,2018年净利润为2250万元,财务费用为200万元,所得税税率为25%。要求计算下列指标:(1)2018年平均长期资金;(2)2018年利润总额;(3)2018年息税前利润;(4)2018年长期资金收益率。

-

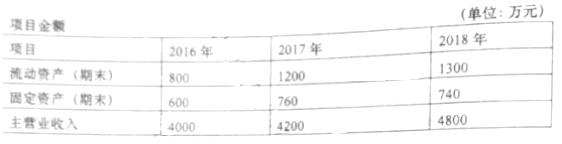

M公司为某商贸企业,经过分析,财务经理发现近期营运能力出现了问题,公司2016至2018年有关项目金额见下表所示,全部资产由流动资产和固定资产两部分组成。

要求:(1)计算2017年流动周转率、总资产周转率和资产结构(流动资产占全部资产的平均比重(%))

(2)计算2018年流动资产周转率、总资产周转率和资产结构(流动资产占全部资产的平均比重(%);

(3)计算2018相比2017年总资产周转率的变动。

(4)运用因素分析法计算流动资产周转率与资产结构变动对全部资产周转率的影响。

(5)根据要求(4)许算结果分析该公司2018年总资产周转率下降的原因。

-

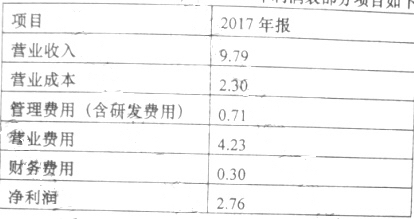

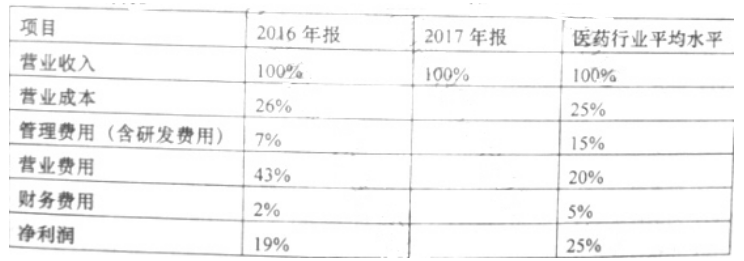

某治疗眼科疾病的医药企业2016年和2017年利润表部分项目如下(单位:亿元):

要求:(1)编制该公司共同比利润表(计算结果百分数保留整数)

(2)根据对以上共同比利润表的分析,该公司的商业模式可能是什么?

-

某公司2018年10月1日,流动资产总额为257000元(其中存货为18000元),流动负债总额为80000元,10月份发生下列经济业务:(1)用银行存款支付销售费用10000元;(2)赊购原材料40000元;(3)偿还银行短期借款60000元;(4)将金额18000元的商业票据向银行贴现,实得金额17000元;(5)向供货商支付一笔材料预付款,金额14000元;(6)用银行存款购买机器设备,支付100000元。要求:(1)计算10月底的流动资产;(2)计算10月底的流动负债;(3)计算10月底的营运资本;(4)计算10月底的流动比率;(5)计算10月底的速动比率。

-

甲公司2015年12月31日购入一台管理用设备,初始入账价值为100万元,原估计使用年限为10年,预计净残值为4万元,按双倍余额递减法计提折旧。由于固定资产所含经济利益预期实现方式的改变和技术因素的原因,已不能继续按原定的折旧方法、折旧年限计提折旧。甲公司于2018年1月1日将设备的折旧方法改为年限平均法,将设备的折旧年限由原来的10年改为8年,预计净残值仍为4万元。甲公司所得税采用资产负债表债务法核算,适用的所得税税率为25%。要求:(1)计算上述设备2016年和2017年计提的折旧额。(2)计算上述2018年计提的折旧额。(3)计算上述会计估计变更使2018年净利润的增加金额。

-

简述保守型资本结构、适中型资本结构下企业融资的特征。

-

某公司在2015年推出了新产品,实行宽松的信用政策,2014年至2018年的净利润分别2800万元、3000万元、3600万元、4300万元,经营活动现金流入分别为7000万元、7650万元、7920万元、9016万元,经营活动现金流出分别为8750万元、8500万元、9000万元、9800万元。通过对以上信息的分要求:

(1)计算该公司经营活动现金流入与流出表。

(2)对公司经营金流量质量进行评价。

(3)说明该公司经营活动现金流量存在问题的原因。

-

如果应付款周转天数小于应收账款周转天数与存货周转天数之和,则现金周期为负。

-

“可比性”是会计信息的质量特征的重要方面,简述“可比性”要求的内涵。

-

当企业资本利润率高于利息成本时,投资者能通过财务杠杆作用获得财务杠杆收益,反之则遭受损失。

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经