下列各项会计信息质量要求中,对相关性和可靠性起制约作用的是( )

-

下表是A公司近两年的利润表数据:(单位:万元)

要求:

(1)根据上述资料计算A公司与销售有关的盈利能力指标;

(2)与2010年相比,A公司的盈利能力是否发生变化并分析原因。

-

下表是某公司近几年销售收入的相关数据:

要求:

(1)计算该公司的销售增长率和三年平均销售增长率指标并进行分析;

(2)如要分析公司价值增加情况,还需结合哪个指标进行分析。

-

以下是A公司的部分财务数据和相关资料:

(一)A公司部分财务数据和财务比率:

(二)相关资料:

(1)A公司的资金主要用于设备购买和13常维护,至2011和2012年9月末为止公司债务超过95%为流动负债。

(2)在2009年末、2010年末、2011年末及2012年9月末,该公司的短期借款余额分别为0亿元、1.58亿元、2.00亿元和2.00亿元,均为短期信用借款。2010年公司采用银行承兑汇票的方式满足了购置设备的需求,应付票据余额达1.50亿元,2011年公司将到期的银行承兑汇票转换为短期借款。

(3)该公司没有未作记录的或有负债。

要求:

(1)根据上述资料,能够得到的与A公司偿债能力相关的分析指标有哪些?

(2)偿债能力分析的内容包括哪几个方面?

(3)分析A公司的债务情况和偿债能力。

(4)根据相关资料(3),分析对A公司偿债能力的影响。

-

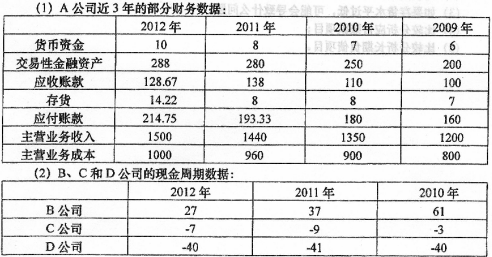

下列同行业中A、B、C和D四家公司的相关资料:

要求:

(1)请将下表绘制在答题卡上,并根据A公司财务数据资料填列该表所列项目的数据;

(1年按360天计算,计算结果四舍五入取整)

(2)A公司应付账款周转天数的变动情况是否说明支付能力应付账款提高或下降,并说明可能的原因;

(3)比较说明A、B、C、D四家公司现金周期情况。

-

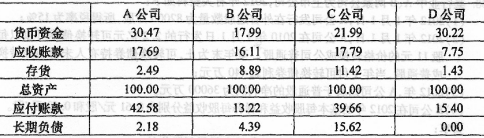

A、B、C和D是计算机行业中的著名公司,A、D公司采用先进的存货管理模式使得存货水平较低。下表为2012年的共同比资产负债表的部分数据:(%)

根据上述资料,对以下几个方面进行分析:

(1)分析该行业中四家公司的货币资金占总资产比重;

(2)比较四家公司应收账款占总资产比重并分析可能的原因;

(3)如果存货水平过低,可能会导致什么问题?

(4)比较分析应付账款项目;

(5)比较分析长期负债项目。

-

某行业中A、B两家公司为上市公司,2012年有关资料如下:

(1)2012年1月1 13,A公司发行在外普通股数量为82000万股,所得税率为15%;

(2)2012年1月1 13,A公司在2010年1月1 13发行的2.2亿元可转换债券可以以每股11元的价格转换成公司普通股。至年末为止,可转换债券持有人未将债券转换成普通股,当年支付可转换债券利息440万元;

(3)2012年,A公司归属于普通股的净利润为36000万元;

(4)B公司在2012年的基本每股收益和稀释每股收益分别为0.61元/股和0.50元/股。

要求:

(1)计算A公司2012年度的基本每股收益和稀释每股收益;

(2)对A、B公司的每股收益进行比较分析,并指出进行比较分析时需要注意的地方。

-

简述杜邦分析法的基本原理。

-

列举五个影响长期偿债能力的资产负债表日后事项。

-

一般而言,对于一个正常发展的企业,经营活动现金流入和流出比率应大于1,投资活动现金流入和流出比率应小于1,筹资活动现金流入和流出比率随着企业资金余缺的程度围绕1上下波动。( )

- 正确

- 错误

-

速动比率越高,说明企业的流动性越强,流动负债的安全程度越高,因此从企业角度看,速动比率越高越好。( )

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经