企业销售一批存货,如果货款收回,速动比率则增大;如果货款未收回,速动比率则不变。( )

-

E公司的相关数据如下:

要求:根据上述财务指标分析该公司可能存在的问题。

-

下表是甲公司比较资产负债表(单位:万元)

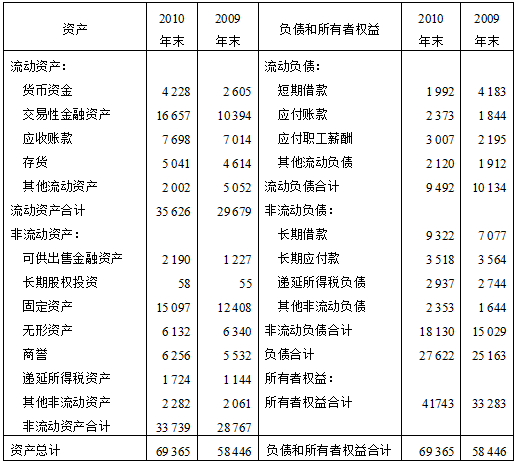

要求:

(1)根据上表列示能反映该公司偿债能力的财务比率,写出计算过程,并说明这两类财务比率的含义;

(2)计算甲公司2010年的偿债能力比率指标,并指出与2009年相比,该公司哪些指标表明偿债能力得到提高;(计算结果保留三位小数)

(3)指出财务比率指标分析的不足。

-

D公司最近3年的盈利能力指标如下表所示:

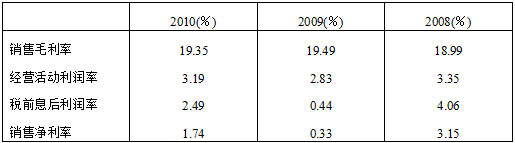

注:经营活动利润率=经营活动利润/销售收入;税前息后利润率=税前息后利润/销售收入。

另外,年报数据表明该公司2009年度销售收入下降;管理当局讨论书披露管理费用5.4亿,和前一年基本保持一致,但管理费用占销售收入的比重由2008年的3.6%上升到2009年得3.9%。

要求:

(1)分析2008年至2010年销售毛利率和经营活动利润率的变化趋势;

(2)分析2009年经营活动利润率下降的原因;

(3)分析2009年度税前息后利润率下降速度大于经营活动利润率的原因;

(4)说明2008年至2010年销售净利率和税前息后利润率的变化趋势。

-

下表是C公司2009年度和2010年度的比较数据。

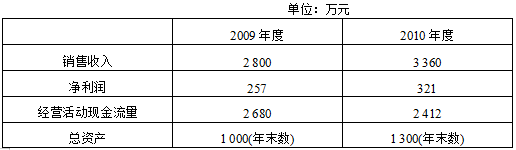

要求:

根据上述资料按定比趋势完成下表的计算并作出分析。在“答题纸”上列表作答。

-

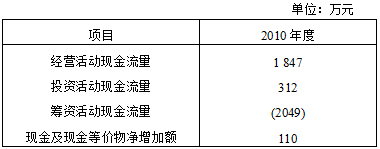

B公司2010年末普通股股数为1 000万股,资产总额为15 000万元,当年税前利润为1 464万元,所得税率为25%,当年现金利息支出为300万元,现金流量表相关项目数据如下表所示:

要求:

(1)简述该公司主要的现金来源和现金支出;

(2)比较经营活动现金流量与净利润之间的关系;

(3)计算现金流量利息保障倍数、资产现金流量收益率和每股现金流量。

-

A公司2010年度的净利润为750 000元。该公司发行在外普通股的加权平均数为690 000股,另外,该公司还有一只发行在外的可转换债券,面值总额为50 000元,利率为6%,可以转换成普通股10 000股。假定所得税率为25%,计算这家公司的基本每股收益和稀释每股收益。(计算结果保留三位小数)

-

简述盈利能力分析方法。

-

简述应付职工薪酬分析中财务分析人员应当关注的问题。

-

利用综合评分法进行财务分析时,各项财务比率的标准评分值的确定,会直接影响到财务分析的结果。( )

- 正确

- 错误

-

筹资活动现金净流量小于零,表示企业在本会计期间集中发生偿还义务、支付筹资费用、进行利润分配、偿付利息等业务。( )

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经