2007年1月1日,某公司为扩大生产能力以融资租赁方式租入一条生产线。该生产线的租赁期为3年,租金总额8300万元,分别于2007年末、2008年末和2009年末支付租金3000万元、2000万元和3300万元。租赁期开始日(2007年1月1日)最低租赁付款总额的现值为7000万元,融资租赁内含利率为10%。假设该公司2007年末资产总额为25000万元,租赁资产折旧采用直线法,则2007年末该项租赁资产占总资产的比率是( )

-

某公司2008年销售净利率为4%,销售毛利率为20%,所得税费用为11万元,主营业务成本为473万元,营业费用为5万元,管理费用为35万元,其余费用均为财务费用(假设为利息费用)。应收账款年初和年末余额分别是95万元和125万元;速动资产年额为144万元。速动比率为1.2;流动比率为2.3。

要求:(1)计算本期利息保障倍数;

(2)计算本期应收账款周转率;

(3)计算本期营运资金期末数。(计算结果保留两位小数)

-

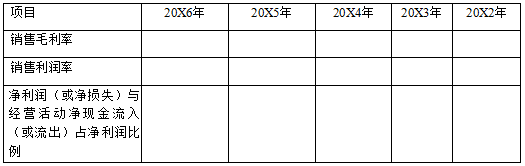

一个盈利的企业会破产吗?一个企业发展能因现金流恶化而破产吗?回答是肯定的,甲公司就是一例。甲公司是一家经营玩具产品零售与批发的企业,其中30%对外出口。尽管公司总裁试图提高经营业绩,但在近期遇到了财务危机。20X6年11月,公司逾期未付银行借款达3900万元。20X6年财务报告披露公司已经无力偿还该年度到期的1300万元的抵押贷款。20X7年3月初,公司现金余额为零,在无法从主要供货商获得进货信用后,向法院申请破产保护。根据破产法,甲公司在法庭监护下经营,制定还款计划。甲公司破产申请书披露:截止20X6年末资产总额2.78亿元(其中应收账款与存货分别占总在资产30%和40%),负债1.93亿元(其中流动负债占负债40%)。该公司破产前5年的部分财务信息汇总如下:

其他资料显示:近两年公司在实施新战略发展过程中,将大量现金花费在建造新门店和门店的装修上。假设行业销售毛利率与销售利润率的平均水平分别为25%~27%和8%~12%。

要求:完成下表,通过计算相关指标,分析净利润(或净损失)与经营活动净现金流量之差异的原因,并针对该案例对经营活动现金流量质量作具体的分析。

-

某企业2007年归属于普通股股东的净利润为14400万元,2007年1月1日发行在外的普通股6000万股,2007年6月1日该企业发表增资配股公告,向截至到2007年6月30日(股权登记日)所有登记在册的老股东配股,配股比例为每5股配1股,配股价格为每股5元,除权交易基准日为2007年7月1日。假定行权前一日的市价为每股11元,2006年基本每股收益为2.2元。

要求:计算该公司2006与2007年度比较利润表中基本每股收益并作简要分析。(计算结果保留两位小数)

-

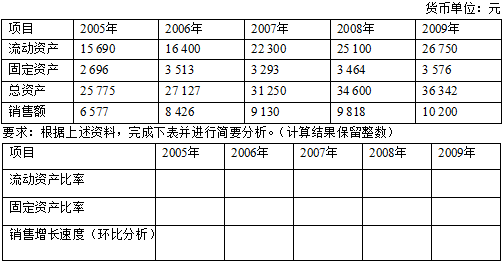

某公司2005年~2009年资产及销售额资料如下表所示:

-

下列是A、B公司的部分财务资料:

要求:根据上述资料,分别计算A、B公司下列指标并简要分析A、B公司指标差异的主要原因。

-

简述资本积累率的含义及其意义与缺陷。

-

简述财务综合分析与评价的特点。

-

某企业2008年与2009年产品销售收入与产品销售量、产品销售单价资料如下表所示:

要求:采用因素分析法计算并简要评价销售数量变动与销售单价变动对产品销售收入差异的影响。

-

现金流量净增加或净减少,不一定表明企业的财务状况与经营成果好与坏。( )

- 正确

- 错误

-

在借款费用资本化期间内,建造资产的累计支出金额未超过专门借款金额的,发生的专门借款利息扣除该期间与专门借款相关的收益后的金额,应当计入所建造资产成本。( )

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经