下列选项中,正确的是( )

- A.净资产收益率是分析企业盈利能力的最为常用的指标

- B.净资产收益率便于进行横向比较

- C.净资产收益率便于进行纵向比较

- D.净资产收益率只能进行纵向比较,但是不能进行横向比较

-

下表是同一行业中A、B、C三家公司的利润表部分数据:

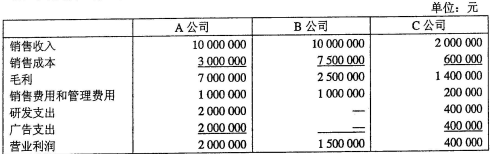

要求:

(1)计算这三家公司的共同比利润表的相关数据;

(2)比较A、B、C公司的经营业绩;

(3)分析A、B公司在经营战略上有何不同:

(4)简述这种分析方法的优点。

-

下表是某公司3年的固定资产相关数据:

要求:

(1)计算2009年和2010年固定资产成新率,并作出简要分析;

(2)该指标反映企业的哪项能力?

(3)运用该指标时要注意哪些事项?

-

某公司2009年与2010年财务报告中的部分数据如下:

要求:

(1)计算该公司2010年度权益乘数,说明该指标的含义;(按平均数计算)

(2)计算该公司2009年和2010年的资产负债率、产权比率,并说明其变动趋势。

-

比较不同存货发出方法下销售成本、期末存货价值和销售利润高低,并填列下表。(假设存货成本上涨)

-

C公司相关财务数据如下表所示:

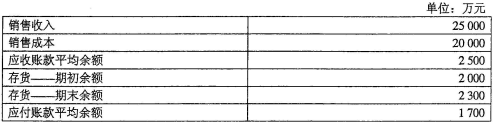

要求:

(1)计算c公司的存货周转天数;

(2)计算C公司的应收账款周转天数;

(3)计算C公司的营业周期;

(4)计算C公司的应付账款周转天数;

(5)计算C公司的现金周期。

(一年按365天计算,存货采取赊购方式)

-

简述现金流量质量分析的内容。

-

A公司2008年度、2009年度和2010年度利润表部分数据如下:

要求:

(1)计算该公司2010年度的销售净利率并作出简要分析;

(2)计算该公司2010年度的销售毛利率并作出简要分析。

-

债务重组的方式包括以资产清偿债务、债务转为资本或减少债务本金、债务利息等,不论采用何种方式,都会减轻债务人的偿债压力。( )

- 正确

- 错误

-

简述预计负债金额的确定。

-

产权比率为4/5,则权益乘数为5/4。( )

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经