我国所得税会计准则规定不确认相应递延所得税负债的情况有( )

- A.商誉的初始确认

- B.非同一控制下的企业合并所形成的应纳税暂时性差异

- C.与直接计入所有者权益的交易或事项相关的应纳税暂时性差异

- D.企业合并以外的发生时不影响会计利润和纳税所得的其它交易和事项

- E.因销售商品提供售后服务等原因确认的预计负债产生的应纳税暂时性差异

-

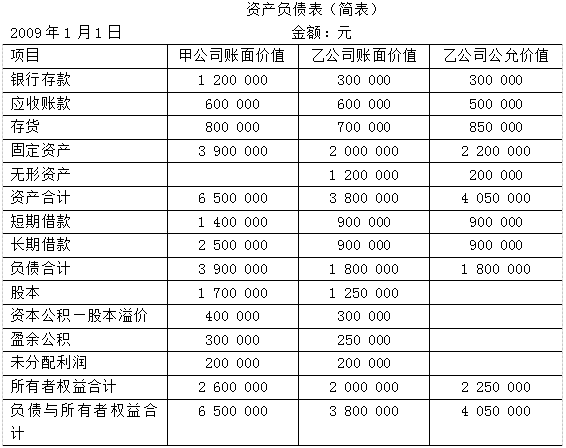

2009年1月1日,甲公司发行每股面值1元的股票1200000股吸收合并乙公司,股票发行手续费及佣金50000元以银行存款支付。假设合并前,甲、乙公司同为宏达集团的子公司,合并当日已办妥有关资产转移及股权转让手续,不考虑其他因素的影响。合并交易发生前,双方的资产负债表如下:

要求:(1)编制甲公司吸收合并乙公司的会计分录;

(2)计算甲公司合并后的资产、负债和所有者权益金额。

-

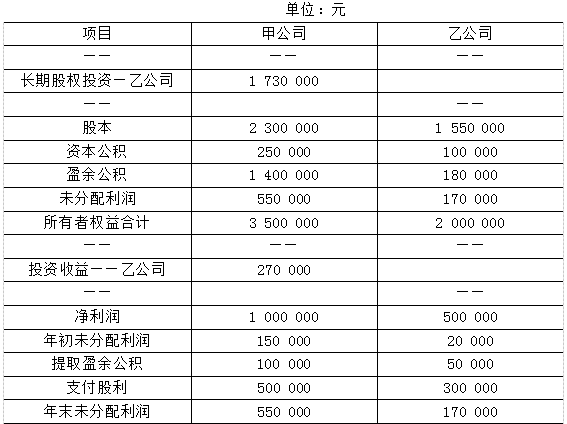

甲公司2009年1月1日取得乙公司90%的股份,长期股权投资成本为1730000元,股权取得日乙公司可辨认净资产的公允价值为1800000元(假设投资日乙公司净资产的公允价值等于账面价值)。2009年乙公司实现净利润500000元,按净利润的10%提取法定盈余公积50000元,按净利润的60%向投资者分派现金股利300000元。甲公司的长期股权投资采用成本法进行日常核算。2009年12月31日,甲公司、乙公司有关资料如下:

要求:(1)按权益法调整对乙公司的长期股权投资,并编制有关的调整分录;

(2)计算甲公司调整后的“长期股权投资—乙公司”项目金额;

(3)编制甲公司对乙公司权益性投资及投资收益的抵销分录。

-

2008年12月31日,甲公司将一台账面价值5000000元,已提折旧2000000元的生产设备,按3600000元的价格销售给乙公司。同时还签订了一份经营租赁合同将该生产设备租回,租赁期为3年,未实现售后租回损益按平均年限法分3年摊销。

(假定没有证据表明售后经营租赁业务以公允价值成交)

要求:(1)计算未实现售后租回损益;

(2)编制出售设备的会计分录;

(3)编制收到出售设备价款的会计分录;

(4)编制2009年年末分摊未实现售后租回损益的会计分录。

-

乙公司为高科技企业,2009年12月31日购入价值为1500000元的环保设备,预计使用寿命5年,不考虑净残值,该企业按年数总和法计提折旧,税法规定采用年限平均法按5年计提折旧。适用所得税税率为15%。

要求:计算该企业2010年至2014年各年的暂时性差异和递延所得税资产余额。

-

确定业务分部应考虑的因素有哪些?

-

财务资本维护与实物资本维护不同观念下,持产损益在财务报表中的列示有何区别?

-

2009年1月31日,甲公司有关账户余额如下:

2月份发生下列业务:

(1)2月10日偿还短期外汇借款USD1 000,当日即期汇率USD1=RMB6.81,银行卖出价USD1=RMB6.82。

(2)2月15日出口商品计USD2000,货款尚未收到,当日即期汇率为USD1=RMB6.82。

(3)2月26日进口不需要安装设备USD5000,已交付生产使用,货款尚未支付,当日即期汇率为USDI=RMB6.83。

(4)1月31日即期汇率为USDI=RMB6.8,2月28日即期汇率为USDI=RMB6.82。

要求:(1)根据上述业务编制有关会计分录(假设该企业按交易发生时的即期汇率作为折合汇率);

(2)计算期末汇兑损益,并编制相关的会计分录。

-

一般物价水平会计的特征有( )

- A.以等值货币为计价单位

- B.以名义货币为计价单位

- C.不单独建立账户体系

- D.以历史成本和一般物价水平变动为计价基准

- E.以现实成本和个别物价水平变动为计价基准

-

下列属于清算会计工作内容的有( )

- A.变价清算财产

- B.核算和监督清算费用的支付

- C.核算和监督剩余财产的分配

- D.核算和监督企业的清算净损益

- E.核算和监督债权的收回和债务的偿还

-

下列财务报表项目中,在编制控制权取得日合并财务报表抵销分录时不涉及的有( )

- A.股本

- B.商誉

- C.营业成本

- D.长期股权投资

- E.少数股东损益

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经