经营租赁承租人的固定资产需要在会计报表附注中说明的,是属于________且不可撤消的租赁资产。( )

-

A公司和B公司为同一母公司的子公司,A公司以30 000元的价格将其生产的产品销售给B公司,该产品成本为21 000元。B公司购入后作为固定资产使用,预计使用年限为5年,无残值。

要求:根据下列各项,编制合并会计报表的抵消分录:

(1)将内部交易固定资产中所包含的未实现利润抵消;

(2)将内部交易固定资产形成的多计提的折旧抵消;

(3)编制第二年与抵消相关的如下会计分录:

①将未实现利润抵消,调整期初未分配利润;

②将本期多计提折旧抵消;

③将以前会计期间多计提折旧抵消,调整期初未分配利润。

-

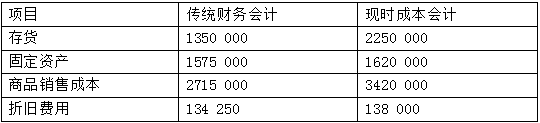

立新公司2005年初实行现时成本会计,2005年末传统财务会计和现时成本会计的有关科目余额如下:

货币单位:元

要求:

根据传统财务会计与现时成本会计相同项目的差异,计算2005年度未实现持产损益和已实现持产损益数额(列出计算过程)。

-

甲公司根据与乙公司签定的融资租赁合同,以银行存款购买用于出租的租赁资产。该资产的购买价格为900 000元,承租人乙公司担保残值为72 000元,租赁期为5年。经计算,年租金为222 676.2元,甲公司于每年末收取租金并存入银行。

合同规定,租赁期满,乙公司将租赁资产退回给甲公司。

第五年末,当租赁期满甲公司收回租赁资产时,因担保残值款不足,承租人乙公司补付给甲公司18 000元并存入银行。第六年初,甲公司又以86 400元的价格将该资产出售。

要求:

按照总额法,为甲公司编制如下会计分录:

(1)购买同时出租租赁资产;

(2)第一年末计收租金、计提租赁收益;

(3)第一年末收取租金;

(4)第五年末租赁期满收到租赁资产担保残值款;

(5)第六年初出售租赁资产,收到银行存款。

-

2005年度母公司P与其全资子公司S发生如下经济业务:

(1)P公司以现金75万元向S公司投资;

(2)P公司发行债券750万元,其中S公司购买了45万元;

(3)S公司向投资者支付利润30万元;

(4)P公司向S公司支付债券利息4.5万元;

(5)P公司向S公司销售商品一批,价款75万元全部收到。

要求:

根据上述业务,为P公司编制合并现金流量表的抵消分录。

-

简述房地产开发成本核算的一般会计处理程序。

-

新欣公司采用债务法对所得税进行会计核算。2005年以前适用的所得税税率为33%。从2005年初起所得税税率调整为30%。该公司2005年度会计利润为1350万元,2005年初递延税款账面贷方余额为148.5万元,2005年度发生可抵减时间性差异13.5万元,发生应纳税时间性差异9万元。2005年度支付广告费用4.5万元,支付非法经营罚款4.5万元,支付非广告性质的赞助费22.5万元,国债利息收入9万元。

要求:

(1)计算该公司2005年度应交纳的所得税额;

(2)计算该公司由于所得税税率变动而调整的递延税款余额(注明借方或贷方);

(3)计算该公司2005年度计入利润表的所得税费用;

(4)计算该公司2005年末递延税款账面余额(注明借方或贷方)。

-

下列关于货币性项目说法中正确的有( )

- A.持有货币性资产,物价上涨会带来购买力损失

- B.持有货币性资产,物价下降会带来购买力收益

- C.持有货币性权益,物价上涨会带来购买力损失

- D.持有货币性权益,物价上涨会带来购买力收益

- E.持有货币性权益,物价下降会带来购买力损失

-

远期外汇交易的主要业务类型有哪些?对远期外汇投机,会计上应怎样进行核算?

-

清算收益是企业清算过程中所取得的全部收益,主要包括( )

- A.经营收益

- B.财产变现收益

- C.财产估价收益

- D.财产盘盈收益

- E.无法偿付的债务

-

在非全资子公司的情况下,编制合并报表对母公司投资收益进行抵消处理时,在贷记“提取盈余公积”、“应付利润”、“未分配利润”项目的同时,应借记的项目有( )

- A.投资收益

- B.年初未分配利润

- C.少数股东权益

- D.合并价差

- E.管理费用

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经