下列属于变动成本法与完全成本法的区别有( )

- A.产品成本的构成内容不同

- B.计算出的营业利润不同

- C.成本划分的标准不同

- D.完全成本法更符合配比原则中的“期间配比”

- E.存货计价及成本流程不同

-

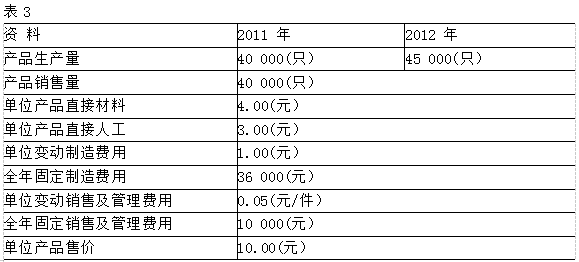

海华公司2011-2012年两年有关的资料如表3所示:

其中,存货按照先进先出法计价,所谓先进先出法是指先人库的商品会先发出。

要求:(1)分别按照变动成本法和完全成本法计算第一年的单位产品成本;

(2)按照变动成本法计算第一年、第二年的营业利润;

(3)按照完全成本法计算第一年、第二年的营业利润。

-

某企业只生产一种产品,其全年最大生产能力为1200件,该产品的正常销售价格为100 元/件,单位完全生产成本为80元/件(其中,每件产品吸收的固定制造费用为20元), 预计2013年度的正常订货量为1000件。现有一客户要求以70元/件的价格追加订货300件,因有特殊工艺要求,企业如果接受追加订货需要购入一台价值9000元的专用设备,而且这台设备只能用于该特殊订单。如果不接受追加订货,则企业的剩余生产能力 可用于对外出租,可获出租收入5000元。要求:为企业作出是否接受追加订货的决策。

-

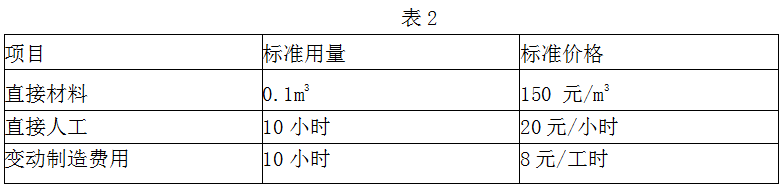

某木材厂采用标准成本法生产A产品,单位A产品的标准成本如表2所示,该产品制造费用按产品直接人工工时分配计入产品成本。假设该木材厂2013年1月实际生产了A 产品700件,实际使用直接材料77m3,每立方米的实际价格为140元/m3,实际用直接人工7 100小时,实际工资率为每小时20.6元,实际发生变动制造费用62 640元。

要求:(1)对该木材厂的直接材料成本差异进行分析;

(2)对该木材厂的直接人工成本差异进行分析;

(3)对该木材厂的变动制造费用差异进行分析。

-

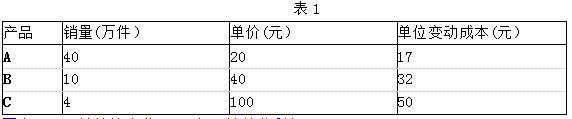

某企业生产和销售A、B、C三种产品,预计2013年全年固定成本总额为50万元,三种产品可以实现产销平衡。有关资料如表1所示:

要求:(1)计算该企业2013年预计营业利润。

(2)计算该企业的加权平均边际贡献率。

(3)计算该企业的综合盈亏平衡点销售额。

-

试述剩余收益的含义及其优缺点。

-

简述生产经营的全面预算的含义及意义。

-

在相对剩余生产能力无法转移的条件下,亏损产品继续生产的前提条件是( )

- A.单价大于单位变动成本

- B.边际贡献率大于零

- C.边际贡献率小于零

- D.边际贡献大于固定成本

- E.边际贡献大于零

-

简述差别对待定价策略的含义及其种类。

-

简述现金流量的含义及其在评价长期投资项目中的作用。

-

根据质量成本的不同性质,下列属于质量成本类型的有( )

- A.生产成本

- B.预防成本

- C.鉴定成本

- D.内部故障成本

- E.外部故障成本

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经