管理会计所提供的信息主要是( )

-

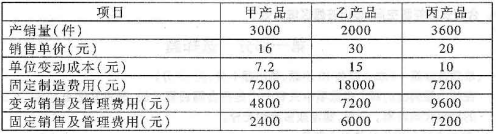

某公司生产和销售甲、乙、丙三种产品,其中乙产品发生亏损,有关产销量、售价和成本的预算资料如下表所示:三种产品的有关资料

要求:(1)分别计算三种产品的销售毛利和税前利润;

(2)公司管理层正在考虑停止生产亏损的乙产品,对亏损的乙产品是否停产做出决策;

(3)如果丙产品存在较大市场,若停止生产乙产品,则其生产设备可用来

增加生产和销售丙产品,但公司需要增加25000元的广告费才能使丙

产品的销量在原有的基础上增长20%,这种情况下是继续生产乙产

品,还是停产乙产品而转产丙产品?

-

某公司拟引进一条生产线,需投资100万元,寿命5年,按直线法计提折旧,净残值率10%,该生产线当年完工投产,每年为公司增加营业收入90.84万元,增加付现成本40万元,投资时需垫支的营运资金50万元,固定资产投资和垫支的营运资金全部于建设起点投入,所得税税率25%,假定适用的行业基准折现率为10%。(小数点保留两位)

要求:(1)计算该项目各年的净现金流量;

(2)计算该项目的净现值,并评价该项目的可行性。

注:相关现值系数表

-

某公司目前销售量为50 000件,销售单价5元,单位变动成本3元,全年固定成本40 000元。

要求:(1)计算目标利润;

(2)按下列单因素变动情况,计算盈亏平衡点销售量和实现目标利润的销售量:

①销售单价提高到7元;②单位变动成本降低到2.5元;③固定成本提高到50 000元。

-

假设兴发公司只生产一种甲产品,2012年产量2 000件,固定制造费用全年合计18 000元,每件产品的直接材料12元,直接人工8元,变动制造费用6元。若2012年销售1500件,单位售价50元,固定性销售及管理费用为4000元。要求:用变动成本法和完全成本法分别计算兴发公司2012年销售产品产生的损益。

-

简述责任成本与产品成本的区别与联系。

-

简述固定预算的特点。

-

试述全部成本加成定价法的优缺点。

-

内部转让价格包括( )

- A.以成本为基础的转让价格

- B.以市场为基础的转让价格

- C.根据协商价格制定转让价格

- D.双重内部价格

- E.以利润为基础的转让价格

-

简述标准成本系统的作用。

-

利润中心可分为( )

- A.自然利润中心

- B.人为利润中心

- C.实际利润中心

- D.预算利润中心

- E.可控利润中心

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经