以企业的生产技术和经营管理、设备的运行和工人的技术水平都处于最佳状态为基础所确定的单位产品的成本是( )

-

假定某公司某年只产销一种产品,其全年的生产量为2000件,销售量为l800件,期初存货为0件,每件售价为100元,直接材料费用共计70000元,直接人工费用共计40000元,变动制造费用共计10000元,固定制造费用共计30000元,变动销售及管理费用共计11000元,固定销售及管理费用共计29000元。

要求:

(1)分别计算在完全成本法和变动成本法下产品的总成本和单位成本;

(2)按完全成本法和变动成本法分别对期末产成品存货进行计价;

(3)分别计算在完全成本法和变动成本法下的营业利润。

-

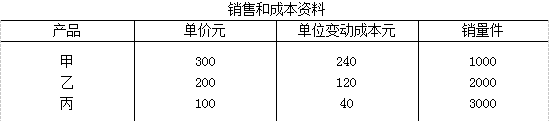

某公司生产和销售甲、乙、丙三种产品,预计某年的全年固定成本总额为100000元,三种产品可以实现产销平衡,有关各种产品销量、售价、成本预算资料如下表所示:

要求:

(1)计算加权平均边际贡献率;

(2)计算甲、乙、丙三种产品的综合盈亏平衡点销售额;

(3)计算各产品的盈亏平衡点销售额;

(4)计算各产品的盈亏平衡点销售量。

-

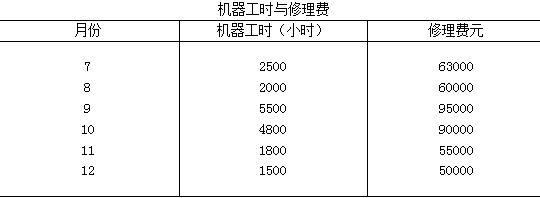

某公司机器设备的修理费与机器设备的工作时间相关,2012年下半年有关资料如下表所示:

(1)用高低点法将修理费进行成本分解;

(2)若计划期机器工时为6000小时,试预测其修理费用。

-

某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。

要求:

(1)计算甲、乙两个分公司的投资报酬率;

(2)如果同行业投资报酬率为15%,请计算甲、乙两个分公司的剩余收益;

(3)如果乙分公司接受一个新产品的生产任务预期投资20万元,营业利润5万元,那么乙分公司的投资报酬率为多少?若以投资报酬率作为业绩评价标准,乙分公司是否愿意接受任务?

-

简述净现值法的优点。

-

简述适时生产系统的特点。

-

试述责任成本与产品成本的联系与区别。

-

简述管理会计的职能。

-

内部报酬率是指( )

- A.投资报酬与总投资的比率

- B.未来净现金流量的现值之和等于初始投资的现值之和时的折现率

- C.投资项目的净现值等于零时的折现率

- D.经营期净现金流量现值之和与初始投资额现值之和的比率

- E.原始投资总额与净现金流量的比率

-

固定制造费用差异包括( )

- A.支出差异

- B.生产能力利用差异

- C.价格差异

- D.效率差异

- E.工资率差异

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经