常用的核算原材料定额差异的方法有( )

-

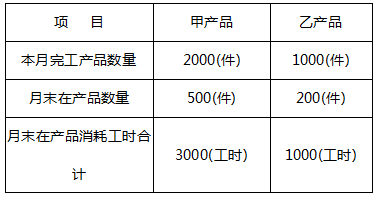

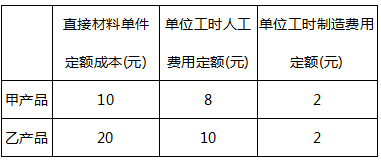

某公司大量大批生产甲、乙两种产品,根据生产特点和管理要求,该公司采用品种法计算成本。各产品所耗材料均在开工时一次投入,直接人工费用及制造费用随加工程度均匀发生,月末在产品成本按定额成本计算。不可修复乙产品的废品损失全部由本月完工乙产品成本负担。10月份有关资料如下:

(1)产量记录:

(2)单位产品定额成本资料:

(3)有关废品损失资料:

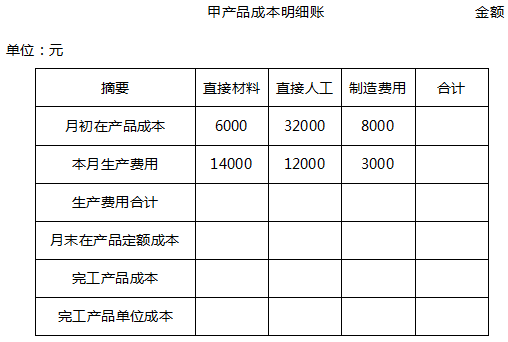

(4)月初在产品成本及本月生产费用见下列甲乙产品成本明细账资料。

要求:登记甲、乙两种产品的成本明细账,计算各产品成本。

-

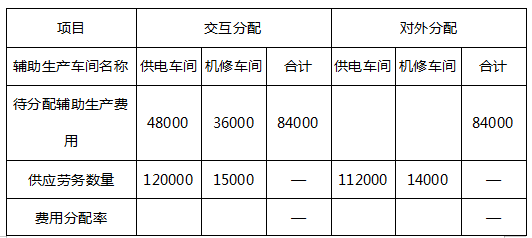

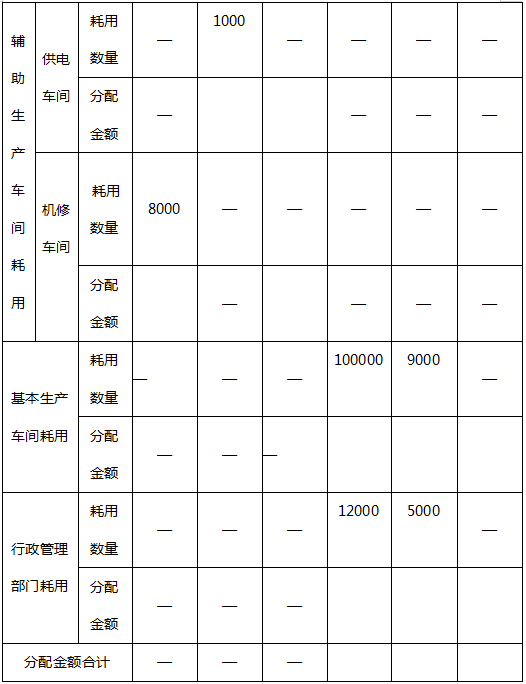

某企业设有供电和机修两个辅助生产车间,在分配辅助生产费用前,供电车间本月生产费用为48000元,机修车间为36000元。本月供电车间供电120000度,其中机修车间耗用8000度,基本生产车间耗用100000度,厂部管理部门耗用12000度。本月机修车间修理工时为15000小时,其中供电车间1000小时,基本生产车间9000小时,厂部管理部门5000小时。

要求:(1)根据资料采用交互分配法分配辅助生产费用,填写下表空格(分配率需保留小数点后五位数字,其余结果需保留小数点后两位数字)。辅助生产费用分配表 (交互分配法)

(2)编制交互分配和对外分配的会计分录。

-

假定A公司某种产品产成品入库100件,该种产品的工时定额中,某生产步骤所占的工时定额为180小时,该步骤月初广义在产品工时和本月投入的定额工时共为21320小时,月初广义在产品和本月的直接人工费用共为319800元。A公司采用平行结转分步法核算成本。

要求计算:(需列出算式) (1)该产品该步骤的直接人工费用分配率;

(2)产成品该步骤定额工时;

(3)月末广义在产品该步骤定额工时;

(4)产成品直接人工费用中该步骤份额;

(5)广义在产品直接人工费用中该步骤份额。

-

某产品分两道工序制成。其工时定额为:第一道工序48小时,第二道工序52小时,每道工序按本道工序工时定额的50%计算。在产品数量为:第一道工序3400件,第二道工序3000件。

要求:计算在产品各工序的完工率和约当产量。

-

简述工业企业的生产工艺过程和管理要求对产品成本计算的影响。

-

简述制造费用的分配方法及其适用范围。

-

可修复废品是指经过修理可以使用的废品。

- 正确

- 错误

-

零件分批法下,先按零件生产的批别计算各批零件的成本,然后按照各产品所耗各种零件的成本合计数作为各该批产品成本。

- 正确

- 错误

-

在只生产一种产品的工业企业或车间中,直接生产费用和间接生产费用都可以直接计入该种产品成本,都是直接计入费用,这种情况下,没有间接计入费用。

- 正确

- 错误

-

所有采用多步骤生产产品的企业,都要求按照生产步骤分步计算产品成本。

- 正确

- 错误

2005年初级经济师考试《旅游经济专

初级旅游经济师试题及答案一

初级旅游经济师试题及答案二

2005年初级经济师考试《邮电经济专

初级经济师试题及答案1(邮电经济)

初级经济师试题及答案1(保险经济)

初级经济师试题及答案2(邮电经济)

初级经济师试题及答案2(保险经济)

初级经济师试题及答案3(保险经济)

2014年经济师初级考试真题《建筑经