2016年江西会计从业《会计基础》全真模拟试卷(6)

-

甲公司会计人员在结账前进行对账时.发现企业所做的部门账务处理如下:

(1)预付原材料价款40000元,款项已用银行存款支付,编制的会计分录为:

借:应付账款 40000

贷:银行存款 40000

(2)用银行存款预付建造固定资产的工程价款60000元,编制的会计分录为:

借:固定资产 60000

贷:库存现金 60000

(3)用现金支付职工生活困难补助7000元,编制的会计分录为:

借:管理费用 7000

贷:库存现金 7000

(4)计提车间生产用固定资产折旧4500元,编制的会计分录为:

借:制造费用 45000

贷:累计折旧 45000

(5)用现金支付工人工资65000元,编制的会计分录为:

借:应付职工薪酬 6500

贷:库存现金 6500

要求:上述企业原账务处理在科目或金额上存在错误,请编制各项业务正确的会计分录。

-

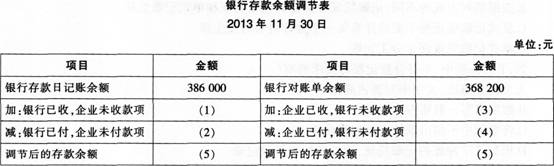

甲企业2013年11月30日银行存款日记账账面余额为386000元,银行对账单上的余额为368200元。经与银行对账,发现有下列几笔未达账项:

(1)销售产品,收到货款60000元,支票已送存银行,企业已经入账,银行尚未记账。

(2)用银行存款支付广告费10000元,转账支票已开出,银行尚未记账。

(3)本月水电费2800元,银行已划出,企业尚未记账。

(4)乙公司偿付前欠货款35000元,银行已收入企业账户,企业尚未记账。

要求:编制甲企业银行存款余额调节表。

-

在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,采用红字更正法。( )

A.正确

B.错误

- 正确

- 错误

-

固定资产的大修理、中小修理等维护性支出,应在发生时计人固定资产账面价值。( )

A.正确

B.错误

- 正确

- 错误

-

解析:本题适用的方法应该是红字更正法而不是划线更正法。

- 正确

- 错误

-

解析:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益,代表企业投资人对企业净资产的所有权。

- 正确

- 错误

-

解析:并不是所有的资产类账户借方表示增加,贷方表示减少。比如“累计折旧”账户是“固定资产”的备抵账户,贷方表示增加,借方表示减少。

- 正确

- 错误

-

汇总记账凭证账务处理程序可以清晰地反映科目之间的对应关系,可以做到试算平衡,保证总账登记的正确性。( )

A.正确

B.错误

- 正确

- 错误

-

原始凭证所有大写金额到元、角或分为止的,后面要写“整”或“正”字。( )

A.正确

B.错误

- 正确

- 错误

-

记入总分类账户的金额与记人其所属的几个明细分类账户的金额之和应该相等。( )

A.正确

B.错误

- 正确

- 错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计