2010年会计职称初级会计实务全真模拟试卷(3)

部分试题预览

-

第 50 题

(1)编制上述经济业务(1)~(8)相关的会计分录(“应交税费”科目要求写出明细科目及专栏名称,答案中金额单位为万元);

(2)计算永顺公司9月份发生的销项税额、应交增值税额和未交增值税额。

-

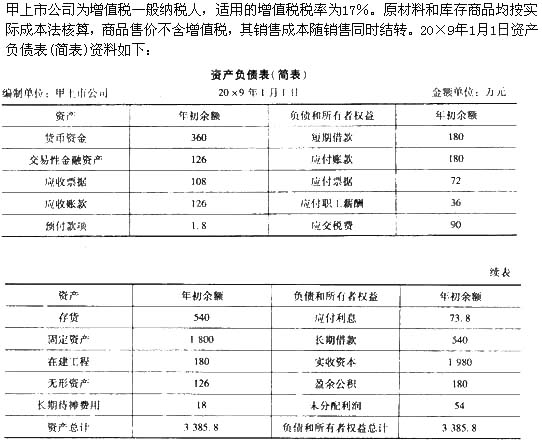

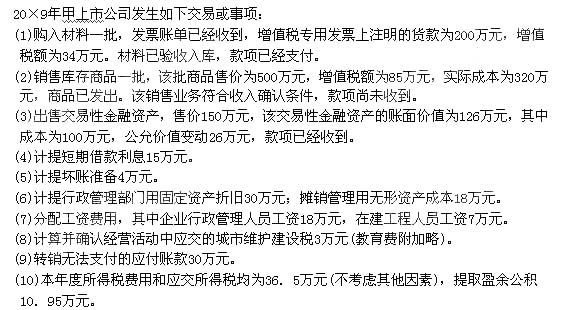

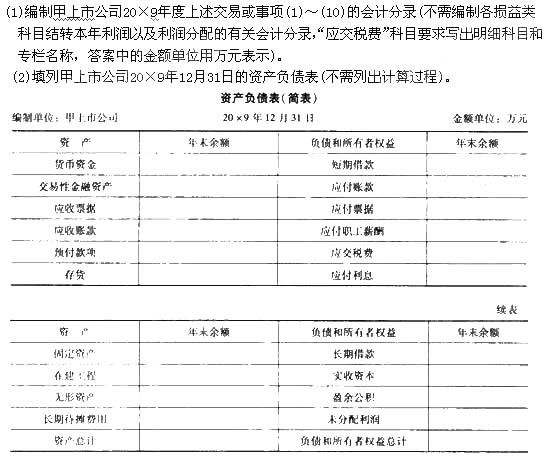

第 51 题

要求:

-

第 48 题

-

第 49 题

要求:

(1)计算制造费用年度计划分配率;

(2)计算A、B产品当月应负担的制造费用;

(3)编制分配制造费用的会计分录。

(答案中的金额单位用元表示)

-

第 47 题

要求:编制上述业务(1)~(6)的会计分录。

-

第 45 题接受风险包括风险自担和风险自保两种。风险自担,是指企业预留一笔风险金或随着生产经营的进行,有计划计提资产减值准备等。风险自保,是指风险损失发生时,直接将损失摊入成本或费用,或冲减利润。 ( )

- 正确

- 错误

-

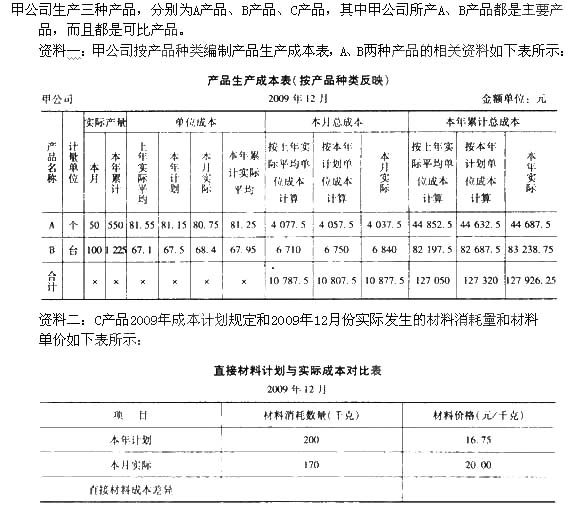

第 46 题

要求:

(1)根据资料一计算甲公司A、B两种可比产品的总成本降低额和成本降低率。

(2)根据资料二进行C产品直接材料计划成本与实际成本的分析,需要写出具体的分析

过程并计算以下项目:

①材料消耗数量变动的影响;

②材料价格变动的影响;

③两因素影响程度合计。

-

第 44 题商品流通企业在采购商品过程中发生的进货费用,应计入存货采购成本;如果进货费用金额较小的,可以直接计入当期损益。 ( )

- 正确

- 错误

-

第 42 题采用对比分析法可以揭示产品成本产生差异的因素和各因素的影响程度。 ( )

- 正确

- 错误

-

第 43 题留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润。 ( )

- 正确

- 错误

相关试卷

四川省2001年会计从业资格考试《会

所属类型:真题考试2021-03-22

2008年会计从业资格考试会计实务模

所属类型:模拟考试2021-03-22

2004年上海上半年会计从业资格考试

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

江苏2010年《初级会计电算化》考试

所属类型:真题考试2021-03-22

2010年湖南会计从业考试《初级会计

所属类型:真题考试2021-03-22