2015年湖南省会计从业《会计基础》提分冲刺卷(1)

-

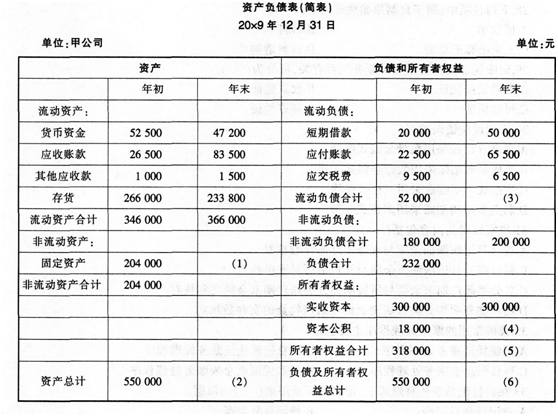

甲公司20×9年年末总资产比年初总资产多100000元,年末流动资产是流动负债的3倍。请填完以下资产负债表空缺的部分。

-

甲公司会计人员在结账前进行对账时。发现企业所作的部分账务处理如下:

(1)按照工程的完工进度结算建造固定资产的工程价款130000元,款项以银行存款支付,编制会计分录为:

借:固定资产 130000

贷:库存现金 130000

(2)公司发生的业务招待费330000元。编制的会计分录为:

借:财务费用 330000

贷:银行存款 330000

(3)用现金支付办公室人员福利费39000元,编制的会计分录如下:

借:销售费用 39000

贷:库存现金 39000

(4)计提车间生产用固定资产折旧19000元,编制的会计分录为:

借:管理费用 19000

贷:累计折旧 19000

(5)用现金应支付的工人工资300000元(已计入应付职工薪酬),编制的会计分录为:

借:管理费用 300000

贷:库存现金 300000

要求:企业原账务处理均有错误,请写出正确分录。

-

对贵重物资一般要经常进行局部清查,至少应每月清查盘点一次。( )

A.正确

B.错误

- 正确

- 错误

-

企业从外单位取得的原始凭证,必须有填制单位的公章;从个人处取得的原始凭证,必须有填制人员的签名或盖章。( )

A.正确

B.错误

- 正确

- 错误

-

在科目汇总表账务处理程序下,科目汇总表应当按月编制,这样才能起到简化登记总账的作用。( )

A.正确

B.错误

- 正确

- 错误

-

本期发生额是一个期间指标,它说明某类经济内容的增减变动情况。( )

A.正确

B.错误

- 正确

- 错误

-

企业接受的投资者以原材料投资,其增值税额不能计人实收资本。( )

A.正确

B.错误

- 正确

- 错误

-

在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,采用红字更正法。( )

A.正确

B.错误

- 正确

- 错误

-

所有者权益是指企业投资人对企业资产的所有权。( )

A.正确

B.错误

- 正确

- 错误

-

任何账务处理程序的第一步都是将所有的原始凭证汇总编制为汇总原始凭证。( )

A.正确

B.错误

- 正确

- 错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计