2016年广东省会计从业《会计基础》全真模拟试卷(3)

-

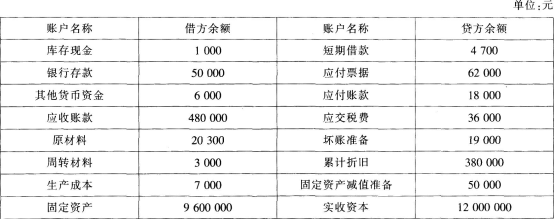

A公司2015年6月末部分账户资料如下:

要求:根据以上资料计算下列资产负债表的期末余额。

(1)“货币资金”项目期末余额为( )元。

(2)“应收账款”项目期末余额为( )元。

(3)“固定资产”项目期末余额为( )元。

(4)“存货”项目期末余额为( )元。

(5)“流动负债合计”项目期末余额为( )元。

-

甲公司为一般纳税人企业,20×1年8月向乙公司销售某商品11000件,不含税单价220元,适用的增值税税率17%。成本每件132元。收到乙公司3个月期的无息商业承兑汇票。面值2831400元。甲公司本月发生产品宣传费193600元,以银行存款支付。甲公司应计提的城市维护建设税28798元.教育费附加12342元。

要求:(1)编制甲公司20×1年8月确认销售收入的会计分录。

(2)编制甲公司结转20×1年8月产品销售成本的会计分录。

(3)编制甲公司20×1年8月支付产品宣传费的会计分录。

(4)编制甲公司20×1年8月计提城市维护建设税和教育费附加的会计分录。

(5)计算上述业务对甲公司20×1年利润总额的影响金额为( )元。

(该题除“应交税费”外,其他科目不要求设置明细科目)

-

报账是指在记账基础上,对企业单位一定时期的收入、费用(成本)、利润和一定日期的资产、负债、所有者权益进行计算(就行政事业单位而言,则是对一定时期的收入、支出、结余,和一定日期的资产、负债、基金进行计算)。( )

- A.正确

- B.错误

-

利润是收入与费用配比相抵后的差额,是经营成果的最终要素。( )

- A.正确

- B.错误

-

汇总记账凭证账务处理程序可以清晰地反映科目之间的对应关系,可以做到试算平衡,保证总账登记的正确性。( )

- A.正确

- B.错误

-

原始凭证填制过程中,大写金额到元为止的,后面要写“整”或“正”字,有分的,不写“整”或“正”字。( )

- A.正确

- B.错误

-

由于有了持续经营这个会计核算的基本前提,才产生了当期与其他期间的区别。从而出现了权责发生制与收付实现制的区别。( )

- A.正确

- B.错误

-

单位会计负责人应该对财务报表的真实性、完整性负责。( )

- A.正确

- B.错误

-

明细分类账可根据需要采用三栏式、多栏式、数量金额式和横线登记式。( )

- A.正确

- B.错误

-

会计科目都是根据会计账户设置的。( )

- A.正确

- B.错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计