2016年广东省会计从业《会计基础》全真模拟试卷(2)

-

甲公司财产清查中发现如下问题:

(1)在财产清查过程中盘盈库存现金20000,其中12000元属于应支付给其他公司的违约金,剩余盘盈金额无法查明原因。

(2)在财产清查中,盘亏设备一台,原值为80000元,已经计提折旧50000元。经查明,过失人赔偿5000元,已经批准处理。

(3)现金清查时短款52元,属于出纳员的责任,尚未收到赔款。

(4)发现某产品盘盈200千克,单位成本为10元,共计2000元。经查该项盘盈属于收发计量错误造成。

(5)盘亏材料10000元,可以收回的保险赔偿和过失人赔款合计5000元,剩余的净损失中有3000元属于非常损失,2000元属于自然损耗。

要求:根据上述业务编制(1)一(5)的会计分录。

-

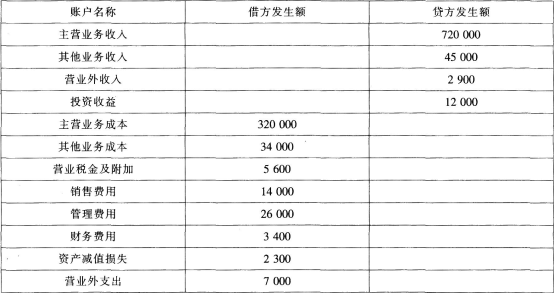

太林公司2014年收入和费用的相关内容如下表所示,该公司所得税税率为25%。

要求:计算太林公司2014年下列项目的金额。

(1)营业收入( )元。

(2)营业成本( )元。

(3)营业利润( )元。

(4)利润总额( )元。

(5)净利润( )元。

-

科目汇总表不仅可以起到试算平衡的作用,而且可以反映账户之间的对应关系。( )

- A.正确

- B.错误

-

为便于反映财产清查盘盈盘亏情况。企业会计上应设置“待处理财产损溢”账户,借方登记财产的盘亏、毁损数额以及盘盈的转销数字,贷方登记财产的盘盈数额以及盘亏的转销数。( )

- A.正确

- B.错误

-

企业每月都应进行一次全面清查。( )

- A.正确

- B.错误

-

工业企业为拓展销售市场所发生的业务招待费,应计入销售费用。( )

- A.正确

- B.错误

-

历史成本原则是指各项财产物资应当按取得时的实际成本计价,物价变动时不得调整其账面价值。( )

- A.正确

- B.错误

-

复式记账法是指对于发生的每一项经济业务都要以相等的金额同时在相互联系的两个或两个以上账户中进行登记的一种记账方法。 ( )

- A.正确

- B.错误

-

科目汇总表账务处理程序不便于查账、对账。( )

- A.正确

- B.错误

-

审核原始凭证记录的经济业务是否符合企业生产经营活动的需要、是否符合有关计划和预算,属于合理性审核。( )

- A.正确

- B.错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计