2016年广东省会计从业《会计基础》全真模拟试卷(1)

-

海河公司在2014年10月份发生了以下几项经济业务:

(1)10月5日从银行取得短期性借款200000元,款已存入银行。

(2)10月8日从丙公司购买原材料60000元,货款尚未支付。(不考虑增值税)

(3)10月10日从甲公司收回上月销售商品款80000元,款项已存人银行。

(4)10月20日向甲公司销售价值100000元的商品一批,货款暂未收到。(不考虑增值税)

(5)10月25日开出转账支票一张,支付所欠乙公司的购货款50000元。

要求:对上述经济业务编制会计分录。

-

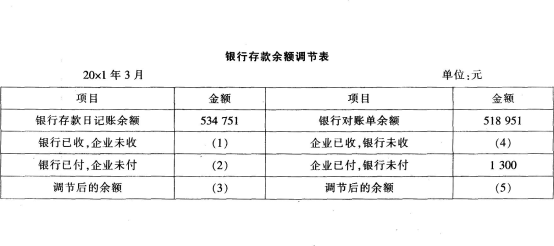

某公司20x1年3月末银行存款日记账余额534751元,银行对账单余额518951元,经核对,发现以下未达账项:

(1)银行代企业支付本月电费2100元,银行已记账,但企业因未收到银行付款通知而尚未记账。

(2)企业委托银行代收货款15000元,银行已经收到并登记人账,但企业因未收到银行收款通知尚未记账。

(3)企业开出转账支票支付修理费1300元,并已记账,但持票人尚未到银行办理转账手续,银行尚未记账。

(4)企业收到转账支票一张,货款30000元,并已记账,但银行尚未入账。

要求:根据上述资料,完成以下“银行存款余额调节表”的编制(在下表的空格处填入正确的数字)。

-

汇总收款凭证是按贷方科目设置、借方科目归类,定期汇总,按月编制的。( )

- A.正确

- B.错误

-

由于各个企业的业务性质、组织规模、管理上的要求不同,企业应根据自身的特点,选择恰当的账务处理程序。( )

- A.正确

- B.错误

-

“实收资本”“资本公积”账户反映了企业投入的资本,而“盈余公积”“未分配利润”账户反映了企业留存收益。( )

- A.正确

- B.错误

-

我国企业会计的确认、计量和报告应当以收付实现制为基础。( )

- A.正确

- B.错误

-

记账凭证账务处理程序的特点是直接根据记账凭证逐笔登记总分类账。( )

- A.正确

- B.错误

-

“收入一费用=利润”这一会计等式,是复式记账法的理论基础,也是编制资产负债表的依据。( )

- A.正确

- B.错误

-

漏记或重记适合用除2法查找。( )

- A.正确

- B.错误

-

会计是以商品为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。( )

- A.正确

- B.错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计