2016年湖南省会计从业资格考试《会计基础》全真模拟预测试卷(七)

部分试题预览

-

甲公司持有该交易性金融资产期间应作的会计分录包括( )。

- A.借:应收股利 30 000 贷:投资收益 30 000

- B.借:其他货币资金——存出投资款 30 000 贷:应收股利 30 000

- C.借:交易性金融资产——公允价值变动 10 000 贷:公允价值变动损益 10 000

- D.借:公允价值变动损益 10 000 贷:交易性金融资产——公允价值变动 10 000

-

2013年7月5日,甲公司出售该股票时应作的会计分录包括( )。

- A.借:银行存款 500 000 交易性金融资产——公允价值变动 10 000 贷:交易性金融资产——成本 440 000 投资收益 70 000

- B.借:投资收益 10 000 贷:公允价值变动损益 10 000

- C.借:其他货币资金——存出投资款 500 000 贷:交易性金融资产——成本 440 000 一公允价值变动 10 000 投资收益 50 000

- D.借:公允价值变动损益 10 000 贷:投资收益 10 000

-

2013年,甲公司该项交易性金融资产累计产生的损益为( )元。

- A.40 000

- B.60 000

- C.50 000

- D.10 000

-

资料二: 2013年3月6日,甲公司以存出投资款440 000元购入A公司股票30万股(每股面值1元)作为交易性金融资产,另支付手续费50 000兀。2013年4月25日,A公司宣告发放年度现金股利每股1元,甲公司于2013年5月12日收到股利存入投资账户。2013年6月30日,A公司股票每股市价为1.5元。2013年7月5日,甲公司将该30万股A公司股票全部售出.实际收到价款500 000元存入投资账户。假定甲公司每年6月30日和12月31日对外提供财务会计报告。 要求:根据以上资料,对以下5个问题分别作出正确的选择。 1.2013年3月6日,甲公司交易性金融资产的入账价值为( )元。

- A.300 000

- B.350 000

- C.440 000

- D.490 000

-

2013年3月6日,甲公司应作的会计分录有( )。

- A.借:交易性金融资产——成本 300 000 投资收益 50 000 营业外支出 90 000 贷:其他货币资金——存出投资款 440 000

- B.借:交易性金融资产——成本 440 000 投资收益 50 000 贷:其他货币资金——存出投资款 440 000 银行存款 50 000

- C.借:交易性金融资产——成本 490 000 贷:其他货币资金——存出投资款 490 000

- D.借:交易性金融资产——成本 350 000 投资收益 140 000 贷:其他货币资金——存出投资款 440 000 银行存款 50 000

-

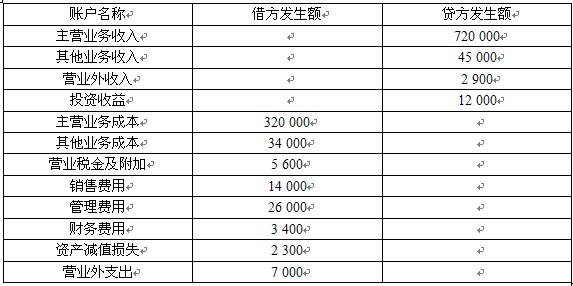

(4)利润总额( )元。

-

(5)净利润( )元。

-

(3)营业利润( )元。

-

(2)营业成本( )元。

-

资料一:

太林公司2013年收入和费用的相关内容如下表所示,该公司所得税税率为25%。

要求:计算太林公司2013年下列项目的金额。

(1)营业收入( )元。

相关试卷

四川省2001年会计从业资格考试《会

所属类型:真题考试2021-03-22

2008年会计从业资格考试会计实务模

所属类型:模拟考试2021-03-22

2004年上海上半年会计从业资格考试

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

2010年会计职称初级会计实务全真模

所属类型:模拟考试2021-03-22

江苏2010年《初级会计电算化》考试

所属类型:真题考试2021-03-22

2010年湖南会计从业考试《初级会计

所属类型:真题考试2021-03-22