2014年北京市会计从业资格考试《会计基础》专家命题预测试卷(一)

-

(5)育才公司2月末负债总额为( )元。

- A.38 000

- B.30 000

- C.22 000

- D.18 000

-

(4)关于育才公司2月份各账户的发生额合计,正确的有( )。

- A.借方发生额合计为348 000元

- B.借方发生额合计为72 000元

- C.贷方发生额合计为348 000元

- D.贷方发生额合计为72 000元

-

(2)关于育才公司2月末有关账户的余额,正确的有( )。

- A.固定资产借方余额250 000元

- B.应付账款贷方余额28 000元

- C.实收资本贷方余额304 000元

- D.盈余公积借方余额4 000元

-

(3)关于育才公司资产总额和净资产总额的表述,不正确的有( )。

- A.2月末的资产总额为348 000元

- B.2月末的资产总额为342 000元

- C.2月末的净资产总额为310 000元

- D.2月末的净资产总额为308 000元

-

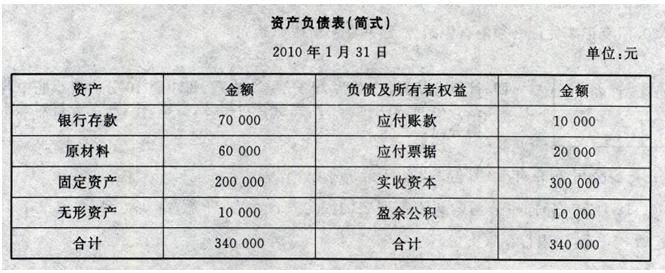

育才公司2010年1月末简要资产负债表如下:

2010年2月,育才公司发生下列经济业务:

(1)以银行存款50 000元购买管理用设备一台。

(2)将到期无力偿还的应付票据10 000元转为应付账款。

(3)将盈余公积4 000元转增实收资本。

(4)购进原材料8 000元,款项尚未支付。

要求:根据上述资料,在下列各题的备选答案中选出正确的答案。

(1)下列表述正确的有( )。

- A.以银行存款50 000元购买管理用设备一台,会引起资产内部的一增一减

- B.将到期无力偿还的应付票据10 000元转为应付账款,会引起负债内部的一增一减

- C.将盈余公积4 000元转增资本,会引起所有者权益内的一增一减

- D.购进原材料8 000元,款项尚未支付,会引起资产与负债同时增加

-

粤海公司2009年12月份发生以下经济业务:

(1)12月10日,向甲公司购买不需安装的固定资产一台,价款45 000元,增值税7 650元,运费350元,用银行存款支付。

(2)12月20日,向已预付了货款的乙公司销售A产品400件,单价20元,增值税税率17%。

(3)12月21日,经批准,将本月份发生的材料盘亏6 000元予以转账。其中,应向责任者李某某索赔20%,其余部分列入管理费用。 、

(4)12月30日,摊销前已支付,但应由本月份分担的车间机器设备修理费500元。

(5)12月30日,用现金支付工资5 000元。

要求:写出上述业务经济的相关会计分录。

(1)借:

贷:

(2)借:

贷:

(3)借:

贷:

(4)借:

贷:

(5)借:

贷:

-

借贷记账法中,“借”即表示增加,“贷”即表示减少。 ( )

- 正确

- 错误

-

所有记账凭证必须附有原始凭证;并注明所附原始凭证的张数。 ( )

- 正确

- 错误

-

会计分录可以编制一借一贷、一借多贷、一贷多借或多借多贷的形式。 ( )

- 正确

- 错误

-

记账凭证是根据原始凭证填制的,用以记录经济业务,明确经济责任,具有法律效力的书面证明,是记账的依据。 ( )

- 正确

- 错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计