2013年江西省会计从业资格考试《会计基础》考前预测试卷一

-

根据经济业务②,正确的会计分录是( )。

- A.借方科目在途物资20 000元

- B.借方科目原材料20 000元

- C.贷方科目原材料20 000元

- D.贷方科目在途物资20 000元

-

泸广厂2011年11月初资产期初余额为150 000元,负债期初余额为100 000元,本期 发生经济业务如下:

①向雨洁公司购人一批原材料,价款12 000元,材料已办理入库,并签发了一张商业承兑 汇票。

②10月购入的原材料20 000元,已运抵并验收入库。

要求:根据上述资料,回答下列各问题。(假定不考虑增值税)

根据经济业务①,正确的会计分录是( )。

- A.借方科目原材料l2 000元

- B.借方科目在途物资12 000元

- C.贷方科目应付账款12 000元

- D.贷方科目应付票据12 000元

-

根据以下材料,回答下列各题:

某公司库存现金清查时发现以下事项:

①4月29日,在库存现金清查中,发现现金短缺90元,原因待查。

②5月2日,上述现金短缺系出纳人员工作疏忽所致,由其赔偿。

要求:根据上述资料,在下列各题的备选答案中选出正确的答案。

根据资料①,该公司发现现金短缺正确的会计处理是( )。

- A.不作处理.待查明原因后再作处理

- B.借:待处理财产损溢——待处理流动资产损溢 90贷:库存现金 90

- C.借:营业外支出 90 贷:库存现金 90

- D.借:其他应收款 90 贷:库存现金 90

-

根据资料②,该公司经查系出纳人员工作疏忽所致,应由其赔偿时正确的会计处理是( )。

- A.不作处理,待查明原因后再作处理

- B.借:其他应收款 90贷:库存现金 90

- C.借:其他应收款 90 贷:待处理财产损溢——待处理流动资产损溢 90

- D.借:营业外支出 90 贷:待处理财产损溢——待处理流动资产损溢 90

-

根据以下材料,回答下列各题:

某企业201 1年年末进行财产清查,查明存在的情况有:

①甲种原材料账面结存1 500千克,每千克成本为6元,实际结存1 570千克,经查属于收 发计量不准确造成,经批准予以处理。

②乙种原材料账面结存2 100千克,每千克成本为10元,实际结存2 000千克,经查属于保管员赵某的责任事故,经批准应由赵某赔偿。增值税额按照材料成本的17%计算。

③发现盘亏生产设备一台,其原始价值为10 000元,已提折旧6 500元,经批准作损失处理。

④盘盈现金1 000元,系少支付给职工的工资。

要求:根据上述材料,回答下列问题。

财产物资的盘存制度有( )。

- A.永续盘存制

- B.权责发生制

- C.收付实现制

- D.实地盘存制

-

上述盘盈盘亏事项报经批准后应该计入管理费用的金额是( )元。

- A.420

- B.1 590

- C.5 090

- D.6 090

-

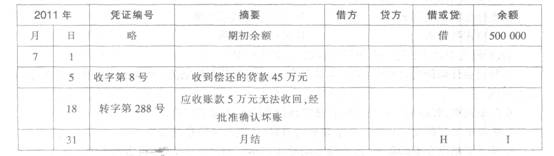

字母H和I的内容分别为( )。

- A.借

- B.平

- C.0

- D.5

-

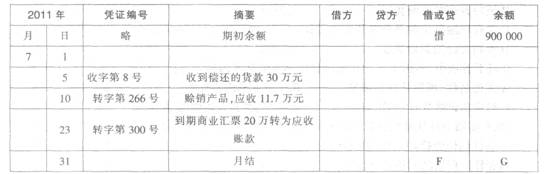

丰达公司应收账款总分类账共设“金星公司”和“宏伟公司”两个明细账,2011年7月份韵明细账如下(金额单位:元):

应收账帐明细分类账

宏伟公司

应收账款明细分类账

金星公司

要求:根据上述材料,回答下列各问题。

字母F和G的内容分别为( )。

- A.借

- B.贷

- C.717 000

- D.917 000

-

S公司为增值税一般纳税人,材料采用实际成本核算。该企业2012年3月份发生下列经济业务:

①3月12日,采用汇兑结算方式向外地A公司购入乙材料一批,发票及账单已收到,货款30 000元,增值税额5 100元,运杂费200元,材料尚未到达企业。

②3月16日,采用托收承付结算方式从外地C公司购入丙材料一批,货款80 000元,增值税额13 600元,对方代垫运杂费5 000元,银行转来的结算凭证已收到,款项尚未支付,材料已验收入库。

要求:根据上述资料,回答下列各问题。

根据上述材料①,正确的会计分录是( )。

- A.借:原材料 30 200 应交税费——应交增值税(进项税额) 5 100 贷:应付账款 35 300

- B.借:在途物资 30 200. 应交税费——应交增值税(进项税额) 5 100 贷:应付账款 35 300

- C.借:原材料 30 200 应交税费——应交增值税(进项税额) 5 100 贷:银行存款 35 300

- D.借:在途物资 30 200 应交税费——应交增值税(进项税额) 5 100 贷:银行存款 35 300

-

根据上述材料②,正确的会计分录是( )。

- A.借:在途物资——丙材料85 000 应交税费——应交增值税(进项税额) 13 600 贷:应付账款——C公司 98 600

- B.借:原材料——丙材料85 000 应交税费——应交增值税(进项税额) 13 600 贷:应付账款——C公司 98 600

- C.借:在途物资——丙材料85 000 应交税费——应交增值税(进项税额) 13 600 贷:应付票据——C公司 98 600

- D.借:原材料——丙材料85 000 应交税费——应交增值税(进项税额) 13 600 贷:应付票据——C公司 98 600

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计