会计从业资格(会计基础)模拟试卷10

-

(根据下列经济业务,编制相应的会计分录。)

(1)某单位向银行借入半年期的借款100万元,存入银行。

(2)某单位向东方工厂购入甲材料一批,价款30000元,增值税为5100元,款项尚未交付,材料已验收入库。

(3)某单位以银行存款预付下半年的财产保险费1200元。

(4)某单位分配本月应付职工工资47600元,其中生产工人工资37000元,车间管理人员工资4600元,厂部管理人员工资6000元。

(5)某单位职工张某出差预借差旅费1000元。

(6)某单位提取本月固定资产折旧67000元,其中,甲车间固定资产提取折旧49000元,厂部用固定资产提取折旧18000元。

(7)某单位销售产品100件给M公司,每件售价500元,增值税税率为17%,货物

已送到M公司。

(8)某单位以银行存款支付产品的广告宣传费10000元。

(9)某单位接银行收账通知,前欠货款58500元已收妥。

(10)某单位预提本月负担的银行短期借款利息3700元。

(11)期末,某单位汇总结转本月已销产品的成本34000元。

(12)期末,某单位计算应交的所得税为45600元。

-

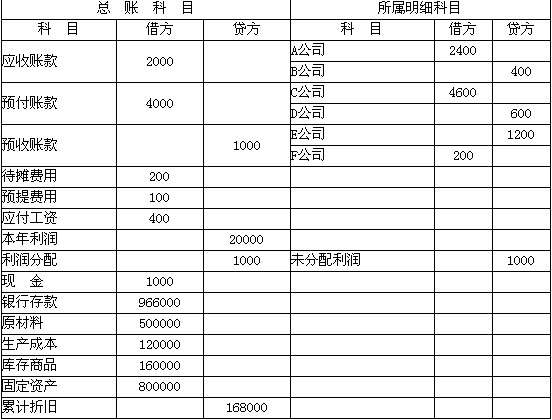

某工业企业某月末部分会计科目余额如下表所示:

要求:计算填列资产负债表中下列项目金额。

(1)货币资金:________________ (2)应收账款:________________

(3)存 货:________________ (4)待摊费用:________________

(5)预提费用:________________ (6)固定资产净值:________________

(7)应付工资:________________ (8)未分配利润:________________

-

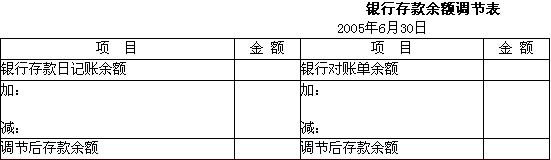

金江公司2005年6月30日银行存款日记账余额为149300元。银行对账单余额为 162500元。经逐笔核对,发现以下未达账项:

(1)委托银行代收的销货款8000元,银行已收到入账,但公司未收到银行收款通知,尚未入账;

(2)公司于月末交银行的转账支票16400元,银行尚未入账;

(3)银行代扣公司借款利息1800元,公司尚未收到付款通知;

(4)公司于月末开转账支票23400元,持票人尚未到银行办理转账手续。

要求:根据以上资料编制银行存款余额调节表。

-

简述总账与明细账平行登记的要点。

-

简述借贷记账法的基本内容。

-

简述权责发生制原则。

-

出售固定资产的净收益应转入“营业外收入”账户。 ( )

- A.正确

- B.错误

-

现金流量表中的现金就是指货币资金。 ( )

- A.正确

- B.错误

-

在科目汇总表账务处理程序下,科目汇总表应该按月编制,这样才能起到简化登记总账的作用。 ( )

- A.正确

- B.错误

-

按规定现金日记账应由出纳人员登记,银行存款日记账应由会计人员登记。 ( )

- A.正确

- B.错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计