广东会计从业资格(会计基础)模拟试卷36

-

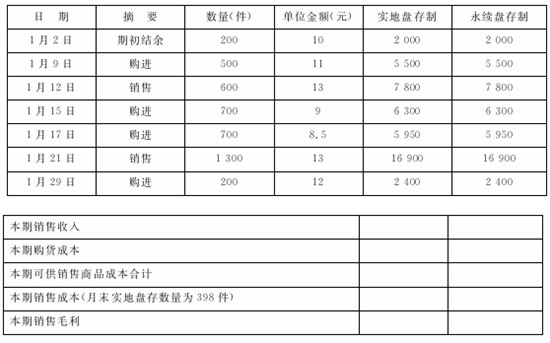

人和商场2008年1月某商品存货的购、销、存情况如下表所示,企业发出存货的计价方法采用全月一次加权平均法。(10分)

要求:分别采用永续盘存制和实地盘存制,计算填列上表中的数字(加权平均单位成本计算保留小数点后两位)。

-

请根据康海宠物食品公司2008年12月发生的以下业务,编制三栏明细账,并结出余额。(12分)

12月1日“银行存款”账户借方余额200000元。

12月6日,财务科填写转账支票65900元,交给采购科,用于购买红光饲料厂原料和添加剂。

12月15日,收到河海公司送来的转账支票一张,金额54900元,出纳给河海公司开了收据,同时填制了银行进账单。

12月21日,仓库收到了红光饲料厂18辆卡车运来的原料和添加剂218吨,发票完备,其中增值税5690元,共计65900元。

-

森达药业2009年1月财务科出纳办理过如下事项,请根据下列业务,编制现金日记账,并结出余额。(6分)

1月3日,出纳陈亮填写银行现金支票,提取人民币9000元,作为备用。

1月9日,出纳陈亮填写通用支票5000元,提取备用金。

1月14日,出纳陈亮将收来的专利转让费(面值100元的34张,面值50元的2张)共计3500元存入华夏银行单位账户。

1月20日,公司销售药品西瓜霜喷剂8箱给云南某药品公司,单价每箱6000元,增值税8160元,收到合计为56160元的现款。

-

某工厂一台设备账面原值为300000元,预计净残值率为5%,预计使用年限为5年,采用双倍余额递减法计提年折旧。该设备在使用3年6个月后提前报废,报废时发生清理费用4000元,取得残值变价收入8000元。

要求:(1)计算前三年各年的折旧额以及清理时设备的净值。(6分)

(2)编制设备清理时相关的会计分录。(6分)

-

简述总账账户与明细分类账户平行登记的具体要求。

-

新大华布艺公司在今年的财产清查中,盘亏材料90000元,可以收回的保险赔偿和过失人赔款合计20000元,剩余的净损失中有60000元属于非常损失,10000元属于自然损耗。还发现账外设备一台,估计原价为35000元,八成新。试为该企业做审批之前和审批之后的账务处理。(8分)

-

请简述会计科目按其所归属的会计要素分类,并且每类中举出2个会计科目。

-

债权是企业收取款项的权利,一般包括各种应收和预付款项等。________则是指由于过去的交易、事项形成的企业需要以资产或劳务等偿付的现时义务,一般包括各项借款、应付和预收款项,以及应交款项等。

-

企业会计的确认、计量和报告应当以________为基础。该基础要求,凡当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

-

明细分类账是根据二级账户或明细账户开设账页,分类、连续地登记经济业务以提供明细核算资料的账簿,其格式有三栏式、________、数量金额式和横线登记式(或称平行式)等多种。

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计