江苏会计从业资格(会计基础)模拟试卷3

-

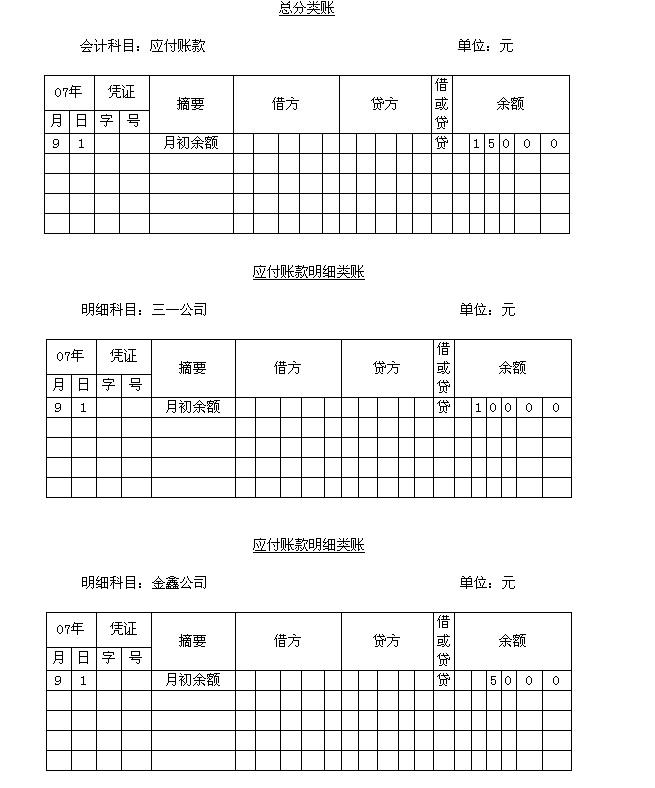

依据所编制会计分录和记账规则在指定位置登记“应付账款”总分类账及所属明细分类账,并分别计算本期发生额和期末余额(本题不要求划“结账线”;月末摘要栏注明“本月发生额及余额”)。

-

中山公司有关资料如下:

(1) 中山公司采用记账凭证账务处理程序,使用“收款凭证”、“付款凭证”与“转账凭证”三种记账凭证并按自然数从1开始编号。

(2) 中山公司在经济业务发生日取得原始凭证并于当日编制记账凭证。

(3) 2007年9月中山公司“应付账款”总分类账户和所属明细分类账户余额为:三一公司贷方余额为10000元;金鑫公司贷方余额为5000元。

(4) 2007年9月,中山公司仅发生两笔经济业务:9月8日向三一公司购进A材料100千克,单价10元,计1000元,货款未支付,材料已入库;9月9日以银行存款归还三一公司货款10000元、归还金鑫公司货款4000元。

要求:(假定不考虑增值税进项税额)

根据以上资料在指定位置编制会计分录(本题以会计分录代替记账凭证并请在分录左上方标明分录编制日期与凭证字号,“应付账款”账户应写明细科目,会计分录以元为单位)。

-

2007年10月19日,赣江公司会计处处长发现该公司10月上旬的记账凭证有两笔错误:第一笔为10月8日,公司收到张三个人投资款6000元,制单人在填制记账凭证时,误将金额记为60000元,第二笔为10月9日,公司向银行借人短期借款30000元,存入银行,在填制记账凭证时,误将金额记为3000元。以上两笔记录均于2007年10月10日登记入账。请指出第一笔和第二笔错账分别应该采用什么方法更正并编制更正分录。

第一笔错账应采用______更正。

更正分录为:

第二笔错账应采用______更正。

更正分录为:

-

对于¥96000.96,请写出其汉字大写金额的规范写法。

¥96000.96应写成______。

-

以银行存款购入行政管理部门使用的办公用品2300元。

-

会计工作中,常需要用汉字大写表示数字金额,请按规范要求顺序写出阿拉伯数字0、1、2、3、4、5、6、7、8、9对应的汉字大写数字。

-

月末,计算本月应交的城市维护建设税2500元,教育费附加1071元。

-

向乙公司销售商品8000千克,单价120元,增值税税率17%,价税合计1123200元,款项收到存入银行。(应交增值税销项税额163200元)。

-

公司接受投资人以全新的固定资产300000元进行投资。

-

自制原始凭证必须由单位会计人员自行填制。( )

- A.正确

- B.错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计