2012年会计从业《初级会计电算化》押题密卷(6)

-

会计业务操作题。

(1)建立账套。

①账套信息。

账套编码:001;

账套名称:山西化肥生产有限公司;

账套路径:采用默认路径;

启用会计期:2009年12月;

会计期间:12月1日至12月31日。

②单位信息。

单位名称:山西化肥生产有限公司。

③核算类型。

记账本位币:人民币;

企业类型:工业;

行业性质:新会计制度科目;

按行业性质设置科目。

④基础信息。

该企业无外币核算业务,进行经济业务处理时需要对存货、客户、供应商进行分类。

⑤分类编码方案。

科目编码级次:42222;

其他:默认。

⑥数据精度。

该企业对存货数量、单价小数位定为2。

⑦增加操作人员。

001考生姓名——账套主管,具有系统所有模块的全部权限;

002小宋——出纳;

003大唐——会计。

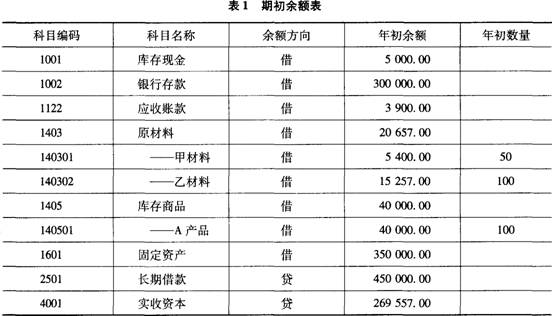

(2)建立表1科目,并录入期初余额。

(3)编制会计凭证。

考生以操作员“003大唐”的身份根据所给经济业务编制录入会计凭证。企业2009年12月份经济业务(每笔业务做一张凭证):

②2日,向银行提取现金25000元,以备发放工资。

借:库存现金 25000

贷:银行存款 25000

②6日,出租给F公司闲置设备一台,按协议规定预收半年租金44574元,存入银行。

借:银行存款 44574

贷:预收账款——F公司 44574

③6日,职工张三预借差旅费2000元,付现金。

借:其他应收款——张三 2000

贷:库存现金 2000

④13日领用乙材料60吨,其中生产A产品耗用30吨,生产B产品耗用18吨,车间一般耗用6吨,厂部一般耗用3吨,销售过程耗用3吨,期初库存乙材料的单位成本为152.57元/吨。

借:生产成本——A产品 4577.1

——B产品 2746.26

制造费用 915.42

销售费用 457.71

管理费用 457.71

贷:原材料——乙材料 9154.2

制造费用结转(按耗用单位比例):

借:生产成本——A产品 572.14

——B产品 343.28

贷:制造费用 915.42

⑤16日,向丙厂购买甲、乙两种材料,增值税专用发票上记载,甲材料20吨,单价110元,计2200元,增值税为374元,乙材料20吨,单价l60元,计3200元,增值税为544元,货款暂欠。

借:材料采购——甲材料 2200

——乙材料 3200

应交税费——应交增值税(进项税额) 918

贷:应付账款——丙单位 6318

⑥16日,以上所购买甲、乙两种材料,以银行存款支付装卸搬运费440元,按重量比例分配。

借:材料采购——甲材料 220

——乙材料 220

贷:银行存款 440

⑦16日,前所购甲、乙两种材料,按其实际成本入库。

借:原材料——甲材料 2420

——乙材料 3420

贷:材料采购——甲材料 2420

——乙材料 3420

⑧19日,分配结转本月职工工资60000元,其中生产A产品工人工资27000元,生产B产品工人工资17000元,行政管理部门l6000元。

借:生产成本——A产品 27000

——B产品 17000

管理费用 16000

贷:应付职工薪酬——应付工资 60000

⑨产品入库结转。

借:库存商品——A产品 32149.24

——B产品 20089.54

贷:生产成本——A产品 32149.24

——B产品 20089.54

⑩19日,交来E公司前欠货款3900元,存入银行。

借:银行存款 3900

贷:应收账款——E公司 3900

⑾20日,向华联商场销售A产品100件,单位售价800元,计80000元,专用发票列明增值税为13600元,货款全部存入银行。(假设期初产品余额没一次性入库,且公司规定按先进先出法结转成本)

借:银行存款 93600

贷:主营业务收入——A产品 80000

应交税费——应交增值税(销项税额) 13600

⑿结转成本。

借:主营业务成本——A产品 40000

贷:库存商品——A产品 40000

⒀26日,计提本月份固定资产折旧费,其中销售部门计提折旧3200元,管理部门计提1300元。

借:销售费用 3200

管理费用 1300

贷:累计折旧 4500

⒁31日,接到银行通知,本季度实际付款利息6000元已经扣除。

借:财务费用 6000

贷:银行存款 6000

⒂将本月实现的主营业务收入转入本年利润账户。

借:主营业务收入——A产品 80000

贷:本年利润 80000

⒃将主营业务成本等转入“本年利润”账户。

借:本年利润 67325.42

贷:主营业务成本——A产品 40000

管理费用 17757.71

销售费用 3567.71

财务费用 6000

⒄31日,按本月利润25%计算应交所得税。

借:所得税费用 3168.65

贷:应交税费——应交所得税 3168.65

⒅将所得税费用转入“本年利润”账户。

借:本年利润 3168.65

贷:所得税费用 3168.65

⒆按税后利润10%提取法定盈余公积金。

借:利润分配——提取法定盈余公积金 950.59

贷:盈余公积——法定盈余公积金 950.59

(4)审核输入凭证、记账,月末转账。

(5)编制资产负债表。

-

根据材料,回答下面题

(1)建立账套。

①账套信息。

账套编码:003;

账套名称:太原市食品公司;

账套路径:采用默认路径;

启用会计期:2009年12月;

会计期间:12月1日至12月31日。

②单位信息。

单位名称:太原市食品公司。

③核算类型。

记账本位币:人民币;

企业类型:工业;

行业性质:新会计制度科目。

④基础信息。

进行经济业务处理时需要对存货、客户、供应商进行分类。

⑤分类编码方案。

科目编码级次:42222;

其他:默认。

⑥数据精度。

该企业对存货数量、单价小数位定为2。

⑦增加操作人员。

001考生姓名——账套主管,具有系统所有模块的全部权限;

002李松——出纳;

003李国——会计。

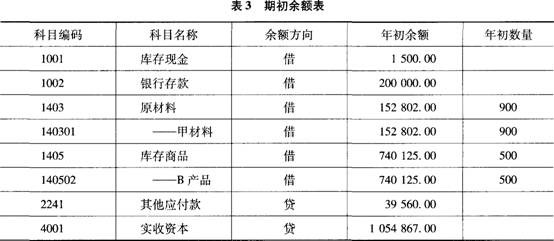

(2)建立表3科目,并录入期初余额。

(3)编制会计凭证。

考生以操作员“003李国”的身份根据所给经济业务编制录入会计凭证。

①12月7日F公司购买8产品,预收货款76590元,存入银行。

借:银行存款 76590

贷:预收账款——F公司 76590

②12月7日,销售给F公司B产品333件,每件售价2300元,增值税专用发票载明货款765900元,增值税为130203元。

借:预收账款——F公司 896103

贷:主营业务收入——B产品 765900

应交税费——应交增值税(销项税额)130203

③12月8日,厂部职工报销市内交通费8元,以现金付讫。

借:管理费用 8

贷:库存现金 8

④12月9日,购入即用的销售包装纸箱100只,每只373元,以银行存款支付。

借:销售费用 37300

贷:银行存款 37300

⑤12月13日,向丙厂购买甲、乙两种材料,增值税专用发票上记载,甲材料30吨,单价170元,计5100元,增值税为867元,乙材料40吨,单价120元,计4800元,增值税为816元,货款暂欠。

借:材料采购——甲材料 5100

——乙材料 4800

应交税费——应交增值税(进项税额) 1683

贷:应付账款——丙单位11583

⑥12月14日,购买甲、乙两种材料,以现金支付装卸搬运费198元,按买价比例分配。

借:材料采购——甲材料 102

——乙材料 96

贷:库存现金 198

⑦12月15日,购买甲、乙两种材料,按其实际成本入库。

借:原材料——甲材料 5202

——乙材料 4896

贷:材料采购——甲材料 5202

——乙材料 4896

⑧12月17日,领用甲材料790吨,其中生产A产品耗用316吨,生产B产品耗用

237吨,车间一般耗用118.5吨,厂部一般耗用39.5吨,销售过程耗用79吨,期初库存甲材料的单位成本为169.78元/吨。

借:生产成本——A产品 53650.48

——B产品 40237.86

制造费用 20118.93

销售费用 13412.62

管理费用 6706.31

贷:原材料——甲材料 134126.2

⑨12月18日,计提本月折旧费,其中车间用固定资产1441800元,月折旧率7‰,

厂部用固定资产921825元,月折旧率6‰。

借:制造费用 10092.6

管理费用 5530.95

贷:累计折旧 15623.55

⑩12月19日,结转制造费用,A、B产品平均分配。

借:生产成本——A产品 15105.76

生产成本——B产品 15105.77

贷:制造费用 30211.53

⑾12月19日,本期生产A产品147件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 68756.24

贷:生产成本——A产品 68756.24

⑿12月20日,本期生产B产品46件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 55343.63

贷:生产成本——B产品 55343.63

⒀12月21日,期初库存B产品的单位成本是1480.25元,按先进先出法,结转333件销售成本。

借:主营业务成本——B产品 492923.25

贷:库存产品——B产品 492923.25

⒁12月25日,结转本期收入账户。

借:主营业务收入——B产品 765900

贷:本年利润 765900

⒂12月25日,结转本期费用账户。

借:本年利润 555881.13

贷:主营业务成本——B产品 492923.25

销售费用 50712.62

管理费用 12245.26

⒃12月26日,计算应交所得税,税率为25%。

借:所得税费用 52504.72

贷:应交税费——应交所得税 52504.72

⒄12月26日,结转所得税费用。

借:本年利润 52504.72

贷:所得税费用 52504.72

⒅12月30日,按10%提取法定盈余公积。

借:利润分配——提取法定盈余公积 15751.42

贷:盈余公积——法定盈余公积 15751.42

⒆12月30日,按5%提取法定公益金。

借:利润分配——提取法定公益金 7875.71

贷:盈余公积——法定公益金 7875.71

⒇12月30日按20%提取应付投资者利润。

借:利润分配——应付普通股股利 31502.83

贷:应付股利 31502.83

(21)12月30日,结转已实现的利润。

借:本年利润 157514.15

贷:利润分配——未分配利润 157514.15

(22)12月30日,结转已分配利润。

借:利润分配——未分配利润 55129.96

贷:利润分配——提取法定盈余公积 15751.42

利润分配——提取法定公益金 7875.71

利润分配——应付普通股股利 31502.83

(4)审核输入凭证、记账,月末转账。

(5)编制利润表。

-

Windows基本操作题。

(1)在D盘根下新建HAND文件夹,在HAND文件夹下建立HT子文件夹和OPEN子文件夹。

(2)在HT下建立一个名为BOXI.txt的空文本文件。

(3)将HT中的文件BOXI.txt复制到OPEN中。

(4)将OPEN中BOXI.txt改名为EXEC.txt。

(5)将HT中的文件BOXI.txt删除,然后从回收站中还原。

(6)将OPEN中EXEC.txt的属性设置为隐藏。

-

Word操作题。

原始凭证整理完毕之后,再根据此分类统计、记账、制作相关报表、进行财务状况分析。评价个人或家庭财务健康水平虽不像企业那么复杂,但原理是一样的:要求收支平衡、负债合理、资产组合得当。家庭财务报表通常有三张基本表格要做,即家庭资产负债表、家庭收支损益表、家庭现金流量表。当然,最简单最直观最重要的一张表是家庭收支损益表,只要懂得收付记账就能制作了。在拟订财务报表之前,首先要摸清自己的家底。前面原始凭证已经给我们提供了家底清单,但纳入财务报表的只需其中最重要的几项:房产市价、金融资产(现金、储蓄、股票、国债、基金、保单现金价值等)、其他资产(贵重首饰、收藏品等)、收入与支出、借贷款。

考试要求:

(1)将文章加标题“为家庭财务做点健康检查”,标题居中,设置标题的字体为黑体、小四、蓝色,字符缩放15%。

(2)设置标题段后间距为1行。

(3)设置所有段落为首行缩进2个字符。

(4)将正文从“家庭财务报表通常有三张基本表格要做……”另起一段。

(5)将文中的英文逗号全部替换为中文标点逗号。

-

对已经输入但未登记会计账簿的机内记账凭证应提供修改和审核的功能,审核通过后还可以对机内记账凭证进行修改。( )

- 正确

- 错误

-

双击任务栏上的按钮,可以在不同窗口(任务)之间进行切换。( )

- 正确

- 错误

-

机器语言程序是计算机能直接执行的程序。( )

- 正确

- 错误

-

所设置的操作员一旦被引用,仍可以被修改和删除。( )

- 正确

- 错误

-

设置字符格式不仅对所选文字有效,对从该处后续输入的文本也有效。( )

- 正确

- 错误

-

ROM中的信息只能读出不能写入,只要关闭计算机电源,ROM中的信息将全部丢失。( )

- 正确

- 错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计