2012年会计从业《初级会计电算化》押题密卷(5)

-

Windows基本操作题。

(1)在E盘的GG文件夹中建两个同级的文件夹,文件名分别为KK1和KK2。

(2)将E盘的KK文件夹中的所有文件复制到KK1中。

(3)查找KK文件夹中所有扩展名为“.DOC”的文件。

(4)删除KK文件夹中所有扩展名为“.DOC”的文件。

(5)在KK2文件夹中建一个文件名为“SEME.DOC”的文件

-

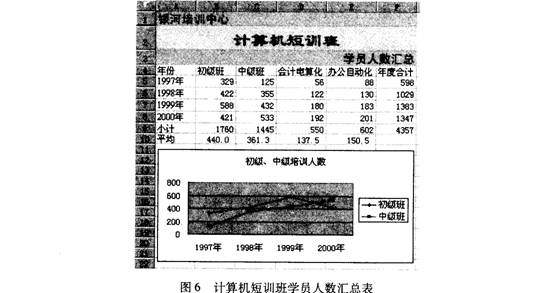

Excel操作题。考试要求:

(1)计算“小计”所在行的各班组的人数小计。

(2)计算“平均”所在行的各班组的人数平均数,保留一位小数。

(3)计算“年度合计”所在列的各个年度人数合计与总计。

(4)为表格插入三行标题,第一行内容为“银河培训中心”,黑体16磅,合并左对齐,青绿色底纹。

(5)第二行标题内容为“计算机短训班”,红色隶书24磅,黄色底纹,水平合并居中对齐。

(6)第三行标题为“学员人数汇总”,黑体16磅,合并右对齐,青绿色底纹。

(7)根据各年初级班与中级班培训的人数画出如图6所示的数据点折线图。

-

Word操作题。

小会计的生涯心得艺不压身,从小老师就教导我们要好好学习、天天向上,这句话放到70岁也是适用的。虽然我们经过了几年的科班学习,理论知识比较丰富,但和实际相结合还是挺有差距的,因此必须结合本单位的实际再深入学习。我本人比较习惯自学,刚开始做出纳的时候,负责归集所有的凭证,一般人可能想着把当月所有的凭证收集好、理好号就好了,但我收集到凭证后,如果有时间,我会把凭证封面取下来,自己拿着附件模拟该如何审核、做账,再跟会计做的凭证做一下对比。看别人的凭证挺简单的,其实真正做的时候才会发现自己有很多不明白的地方。有人总是抱怨没有师傅教,而实际上,原来的业务就是最好的老师。

没有业务的时候,我会拿着Excel看“帮助”,学习Excel的各种用法,我觉得Excel对咱们的工作还是很有用的,虽然现在不敢说炉火纯青,至少在我需要的时候能运用自如,比起我们那些同样是大学毕业的年轻人,连SUM公式都用不利索的好一些。

(1)将两个自然段合并成一个自然段。将行距改为两倍行距。

(2)设置正文中的文字为“楷体”、五号。段前段后距离为0.5行。

(3)将文中的英文字母换成大写。将段落改为首行缩进两字。

(4)设置文档第一段文字格式为加粗、加单下划线。

(5)设置自选图形笑脸符的填充颜色为黄色,线条颜色为粉色,阴影样式为阴影样式

3。完成以上操作后以原文件名保存在考生文件夹下。

-

完成下面会计业务操作题。

(1)建立账套。

①账套信息。

账套编码:005:

账套名称:大同市旅游公司;

账套路径:采用默认路径;

启用会计期:2009年12月:

会计期间:12月1日至12月31日。

②单位信息。

单位名称:大同市旅游公司。

③核算类型。

记账本位币:人民币;

行业性质:新会计制度科目。

④基础信息。

该企业有外币核算业务,进行经济业务处理时需要对存货、客户、供应商进行分类。

⑤增加操作人员。

001考生姓名——账套主管,具有系统所有模块的全部权限;

002李五——出纳;

003张六——会计。

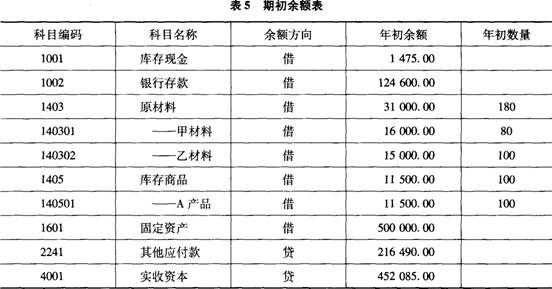

(2)建立表5科目,并录入期初余额。

(3)编制会计凭证。

考生以操作员“003王伟”的身份根据所给经济业务编制录入会计凭证。

①12月3日,以现金购买办公用品,其中车间用300元,厂部用600元。

借:制造费用 300

管理费用 600

贷:库存现金 900

②12月4日,销售给B公司A产品75件,每件售价260元,增值税专用发票载明货款19500元,增值税为3315元,货款暂欠。

借:应收账款——B公司 22815

贷:主营业务收入——A产品 19500

应交税金——应交增值税(销项税额) 3315

③12月5日,领用甲材料60吨,其中生产A产品耗用20吨,生产B产品耗用20吨,车间一般耗用10吨,厂部一般耗用5吨,销售过程耗用5吨,期初库存甲材料的单位成本为200元/吨。

借:生产成本——A产品 4000

——B产品 4000

制造费用 2000

销售费用 1000

管理费用 1000

贷:原材料——甲材料 12000

④12月6日,领用乙材料90吨,其中生产A产品耗用30吨,生产B产品耗用20吨,车间一般耗用20吨,厂部一般耗用10吨,销售过程耗用10吨,期初库存乙材料的单位成本为150元/吨。

借:生产成本——A产品 4500

——B产品 3000

制造费用 3000

销售费用 1500

管理费用 1500

贷:原材料——乙材料 13500

⑤12月8日,向丁厂购买甲、乙两种材料,增值税专用发票上记载,甲材料20吨,单价200元,计4000元,增值税为680元,乙材料20吨,单价160元,计3200元,增值税为544元,全部款项以银行存款支付。

借:材料采购——甲材料 4000

——乙材料 3200

应交税金——应交增值税(进项税额) 1224

贷:银行存款 8424

⑥12月31日,计提本月折旧费,其中车间用固定资产100000元,月折旧率7‰,厂部用固定资产400000元,月折旧率7‰。

借:制造费用 700

管理费用 2800

贷:累计折旧 3500

⑦12月31日结转制造费用,按A、B产品平均分配。

借:生产成本——A产品 3000

——B产品 3000

贷:制造费用 6000

⑧12月31日,本期生产A产品100件全部完工,验收入库,按实际成本入账。

借:库存商品——A产品 11500

贷:生产成本——A产品 11500

⑨12月31日,本期生产B产品50件全部完工,验收入库,按实际成本入账。

借:库存产品——B产品 10000

贷:生产成本——B产品 10000

⑩12月31日,A产品按先进先出法计算单位成本,结转75件销售成本。(假设期初产品余额没一次性入库且公司规定按先进先出法结转成本)

借:主营业务成本——A产品 8625

贷:库存商品——A产品 8625

⑾12月31日,结转本期收入账户。

借:主营业务收入——A产品 19500

贷:本年利润 19500

⑿12月31日,结转本期费用账户。

借:本年利润 17025

贷:主营业务成本——A产品 8625

销售费用2500管理费用 5900

⒀12月31日,计算应交所得税,税率为25%。

借:所得税费用 618.75

贷:应交税费——应交所得税 618.75

⒁12月31日,结转所得税费用。

借:本年利润 618.75

贷:所得税费用 618.75

⒂12月31日,按10%提取法定盈余公积。

借:利润分配一一提取法定盈余公积 185.63

贷:盈余公积——法定盈余公积 185.63

(4)审核输入凭证、记账,月末转账。

(5)编制利润表。

-

在Excel中编辑、输入数据只能在单元格内进行。( )

- 正确

- 错误

-

在文档编辑过程中,凡是屏幕上显示的内容,都已经保存在外存储器上。( )

- 正确

- 错误

-

操作人员无权将操作口令告之他人,但特殊情况下,口令密码可向领导汇报。( )

- 正确

- 错误

-

根据账簿记录编制会计报表不是会计核算软件的必备功能。( )

- 正确

- 错误

-

指定会计科目就是指定出纳专管的科目。指定科目后,才能执行出纳签字,也才能查看现金或银行存款日记账。( )

- 正确

- 错误

-

在Excel中,自动筛选的条件只能有一个,高级筛选的条件可以有多个。( )

- 正确

- 错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计