2012年会计从业《初级会计电算化》押题密卷(1)

-

计算机,正大步向中国的家庭和我们每一个人走来;计算机,将永远是一个令人欢喜又令人烦恼的生活伴侣!

有一则笑话可以证明计算机病毒给人们所带来的恐惧:某一个家庭计算机用户感染上了病毒,其妻看到其夫用杀毒软件忙得大汗淋漓,禁不住走到丈夫身边关切地说:“千万不要把病毒传染到你的身上,又传给我和孩子,把我们一家都染上了病毒”。

有人说,21世纪的人们需要拥有三个派司:开汽车、讲英语、会计算机,否则你就无法生存下去。与人们不可能因为汽车带来的交通事故而摒弃汽车一样,人们也不可能因为在拥有计算机的同时也拥有了忧愁和烦恼而拒计算机于千里以外。

考试要求:

(1)将原文中第二段第一行中的“证明”改为“证实”,“恐惧”改为“恐惧程度”。

(2)将原文中第一段移到最后作为最后一段。

(3)将全文中的所有“计算机”,用“电脑”来替换。

(4)全部正文段落设为段前空0.5行,段后空0.5行,段中行间距为1.5倍行距。

(5)为本文在开始处添加标题“电脑病毒”,标题用红色初号黑体斜体字,并要求居中,标题与正文间空一行。

(6)将“有一则笑话”所在段设置成首字下沉两行,首字用绿色的黑体。(首字前无空格)

(7)将“有人说……拒计算机于千里之外”一段分为两栏偏右方式排版,栏间加分隔线。

(8)在文档的下方插入C:WORK目录中的图片文件lanhuaC.wmf,要求图片高8厘米,宽10厘米,并要求图片居中排列。

-

Word操作题。

“充电”这个词很形象,激烈的人才市场竞争时刻提醒着每个人,必须要不断地自我增值,否则就如同耗损的电池般失去了应用价值。不过个人盲目培训的现象比比皆是,如何才能科学地制定出切实可行的培训计划?

人就好比一台机器,要发挥出它的最佳效能,就得不时地为它加油加水,否则就会损耗得非常快。也许你才刚开始职业生涯,也许你已经是工作多年的老手,只要记得时常给自己加加油,才能在职业发展道路上越走越顺。

考试要求:

(1)将文字字体设为“楷体”、小四号、蓝色、倾斜。

(2)设置第一段的段前距离和段后距离为1行。

(3)将第一段和第二段交换。

-

完成下面会计业务操作题。

(1)建立账套。

①账套信息。

账套编码:006;

账套名称:晋中宏广有限公司;

账套路径:采用默认路径;

启用会计期:2009年12月;

会计期间:12月1日至l2月31日。

②单位信息。

单位名称:晋中宏广有限公司。

③核算类型。

记账本位币:人民币;

企业类型:工业;

行业性质:新会计制度科目;

按行业性质设置科目。

③基础信息。

该企业无外币核算业务,进行经济业务处理时需要对存货、客户、供应商进行分类。

⑤分类编码方案。

科目编码级次:42222;

其他:默认。

⑥数据精度,该企业对存货数量、单价小数位定为2。

⑦增加操作人员。

001考生姓名——账套主管,具有系统所有模块的全部权限;

002李磊——出纳;

003王伟——会计。

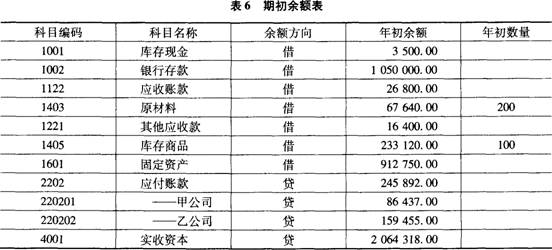

(2)建立表6科目,并录入期初余额。

(3)编制会计凭证(存货的成本采用先进先出法进行核算)。

①2日,企业职工李敏预支差旅费2000元,支付现金。

借:其他应收款——李敏 2000

贷:库存现金 2000

②3日,企业员工报销办公用品费用250元,以现金支付。

借:管理费用——办公费 250

贷:库存现金 250

③5日,企业购入需要安装的机床一台,以银行存款支付机床600000元。

借:固定资产 600000

贷:银行存款 600000

④5日,用现金支付零星办公用品费300元。

借:管理费用 300

贷:库存现金 300

⑤6日,以银行存款支付银行承兑手续费351元。

借:财务费用 351

贷:银行存款 351

⑥7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项尚未支付。

借:材料采购 200000

应交税费——应交增值税(进项税额) 34000

贷:应付账款 234000

⑦购入材料的运费300元,已付讫。

借:材料采购300

贷:库存现金300

⑧前购材料,按其实际成本入库。

借:原材料 200300

贷:材料采购 200300

⑨7日,收到客户欠款 26800元。

借:银行存款 26800

贷:应收账款 26800

⑩8日,从银行提取现金100000元,以备发工资之用。

借:库存现金 100000

贷:银行存款 100000

⑾9日,领取原材料150吨,其中,生产产品耗费134吨,生产车间耗费10吨,管理部门耗费6吨。

借:生产成本 45318.8

制造费用 3382

管理费用 2029.2

贷:原材料 50730

⑿10日,出租给D公司包装物一批,协议规定明年5月份收取半年租金56724元,对本月应确认的收入做出会计处理。

借:其他应收款 9454

贷:其他业务收入 9454

⒀12日,职工李红预借差旅费2000元,付现金。

借:其他应收款 2000

贷:库存现金 2000

⒁13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元,车间管理人员工资23500元,行政管理部门人员工资16500元。

借:生产成本 100000

制造费用 23500

管理费用 16500

贷:应付职工薪酬 140000

⒂15日,销售产品100件,单价2800元,共计280000元,销项税额47600元,款项尚未收取。(假设期初产品余额没~次性入库且公司规定按先进先出法结转成本)

借:应收账款 327600

贷:主营业务收入 280000

应交税费——应交增值税(销项税额) 47600

⒃结转销售成本。

借:主营业务成本 233120

贷:库存商品 233120

⒄20日,以银行存款支付广告费1000元。

借:销售费用 1000

贷:银行存款 1000

⒅支付银行本月利息6500元。

借:财务费用 6500

贷:银行存款 6500

⒆31日,将收人类转入“本年利润”账户。

借:主营业务收入 280000

其他业务收入 9454

贷:本年利润 289454

⒇将费用类转入“本年利润”账户。

借:本年利润 260050.2

贷:主营业务成本 233120

管理费用 19079.2

销售费用 1000

财务费用 6851

(21)计提应交所得税。

借:所得税费用 7350.95

贷:应交税费——应交所得税 7350.95

(22)将所得税费用转入“本年利润”账户。

借:本年利润 7350.95

贷:所得税费用 7350.95

(23)按税收利润10%提取法定盈余公积金。

借:利润分配——提取法定盈余公积金 2205.29

贷:盈余公积——法定盈余公积金 2205.29

(4)审核输入凭证、记

-

Windows基本操作题。

(1)在E盘根下建立KS文件夹,在KS文件夹下建YRXM子文件夹和KSXM子文件夹。

(2)查找Word.exe文件。

(3)将Word.exe文件复制到KS中。

(4)将KS中Word.exe文件移动到KSXM中。

(5)将Word.exe文件改名为KJDSH.exe。

(6)清空回收站。

-

凭证登记和审核不能为同一人。( )

- 正确

- 错误

-

企业资源计划(简称ERP)软件中用于处理会计核算数据部分的模块不属于会计核算软件的范畴。( )

- 正确

- 错误

-

在Excel中,清除指定区域将该区域的数据连同单元格一起从工作表中删除。( )

- 正确

- 错误

-

会计核算软件登账正确性需会计人员人工核对予以保证。( )

- 正确

- 错误

-

“开始”菜单中的“程序”级联菜单包含了一些程序和下一级级联菜单,单击某个程序名,就会启动该程序。( )

- 正确

- 错误

-

银行对账只能采用自动对账的方式。( )

- 正确

- 错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计