2012年湖南《初级会计电算化》专家命题预测试卷(6)

-

1.建立账套

账套号:007

账套名称:湖南铜业集团

账套路径:默认

账套启用日期:2010年12月

单位名称(简称):湖铜集团企业

类型:工业

行业性质:企业会计制度

按行业性质预置科目

基础信息:客户分类

编码方案:科目编码

级次:42222

增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限;

002文清——出纳;

003张婷——会计。

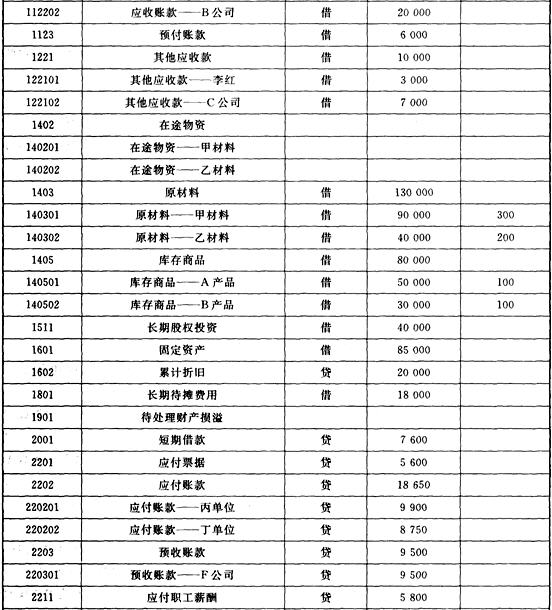

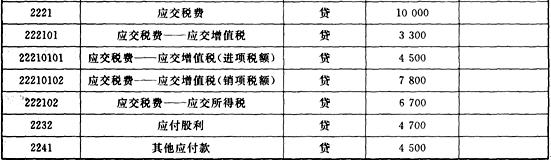

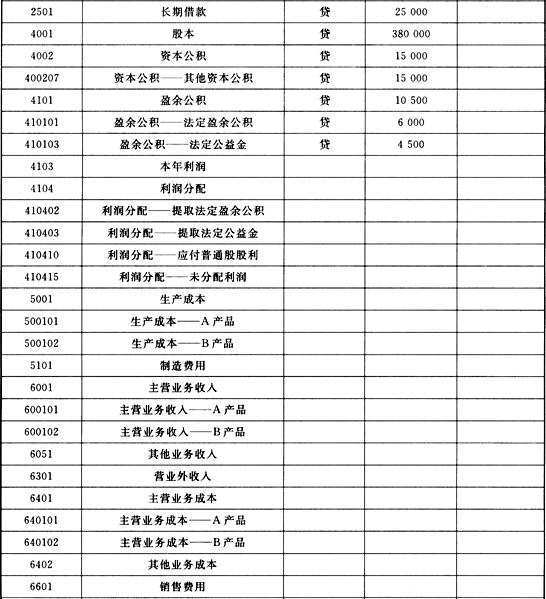

2.建立下表科目,并装入期初余额

3.编制会计凭证

(1)12月1日,支付业务招待费3000,现金付讫。

借:管理费用 3000

贷:库存现金 3000

(2)12月5日,销售给A公司A产品50个单位,增值税发票载明货款40000元,增值税为6800元,货款暂欠。

借:应收账款——A公司 46800

贷:主营业务收入——A公司 40000

应交税费——应交增值税(销项税额) 6800

(3)12月5日,结转成本(先进先出法)

借:主营业务成本 25000

贷:库存商品 25000

(4)12月7日,出租给E公司闲置设备一台,按协议规定预收半年租金42000元,存入银行。借:银行存款 42000

贷:预收账款 42000

月底确认收入:

借:预收账款 7000

贷:其他业务收入 7000

(5)12月8日,计提折旧费,其中销售部门计提2000元,厂部计提3000元。

借:销售费用 2000

管理费用 3000

贷:累计折旧 5000

(6)12月8日生产领用甲材料100个单位,其中生产A产品用了60个单位,B产品用了30个单位,厂部用了10个单位。

借:生产成本——A产品 18000

——B产品 9000

管理费用 3000

贷:原材料——甲材料 30000

(7)12月12日,生产领用乙材料90个单位,其中生产A产品用了40个单位,B产品用了30个单位,销售部门用了20个单位。

借:生产成本——A产品8000

——B产品 6000

销售费用 4000

贷:原材料——乙公司 18000

(8)12月15日,向丙厂购买甲、乙两种材料,增值税专用发票上记载,甲材料50个单位,单价300元,计15000元,增值税为2550元;乙材料40个单位,单价200元,计8000元,增值税为1360元。货款暂欠。

借:在途物资——甲材料 15000

——乙材料 8000

应交税费——应交增值税(进项税额) 3910

贷:应付账款——丙单位 26910

(9)12月15日,以上所购买甲、乙两种材料,以银行存款支付装卸搬运费900元,以单位比例分配。

借:在途物资——甲材料 500

——乙材料 400

贷:银行存款 900

(10)12月16日,前所购甲、乙两种材料,按其实际成本入库。

借:原材料——甲材料 15500

——乙材料 8400

贷:在途物资——甲材料 15500

——乙材料 8400

(11)12月17日,本期生产的A产品52件、8产品50件全部完工,验收入库,按实际成本入库。

借:库存商品——A产品 26000

——B产品 15000

贷:生产成本——A产品 26000

——B产品 l5000

(12)12月20日,本期销售B产品100件,发票载明货款80000元,增值税额为13600元,已入账。按先进先出法结转成本。

借:银行存款 93600

贷:主营业务收入——B产品 80000

应交税费——应交增值税(销项税额) 13600

借:主营业务成本——B产品 30000

贷:库存商品 30000

(13)12月31日,结转收入账户。

借:主营业务收入——A产品 40000

——B产品 80000

贷:本年利润 120000

(14)12月31日,结转成本和费用。

借:本年利润 70000

贷:主营业务成本 55000

管理费用 9000

销售费用 6000

(15)12月31日,计提所得税。

借:所得税费用 12500

贷:应交税费——应交所得税 12500

(16)12月31日,结转所得税费用。

借:本年利润 12500

贷:所得税费用 12500

(17)12月31日,计提10%法定盈余公积金。

借:利润分配——提取法定盈余公积金 3750

贷:盈余公积——法定盈余公积金 3750

(18)12月31日,结转已实现利润。

借:本年利润 37500

贷:利润分配——未分配利润 37500

(19)12月31日,结转已分配利润

借:利润分配——未分配利润 3750

贷:利润分配——提取法定盈余公积金 3750

4.审核输入凭证、记账,月末转账。

5.编制利润表。

-

Excel操作题

(1)将标题字体设为宋体,15磅,粗体,置于表格正上方居中。

(2)计算每名学生的总分和各门课的平均分。

(3)将总分低于200的数据用红色显示。

-

Word操作题

(1)设置标题“会计从业资格考试介绍”,二号、加粗、居中、深红色;

(2)设置所有自然段首行缩进2字符,段前后间距各1行、行距固定值20磅;

(3)将“会计从业资格管理实行属地原则……”另起一段。设置同上题要求。

会计从业资格考试介绍

会计从业资格(会计证)考试是由国家财政部组织的全国性考试。该考试实行全国统一大纲,各地自行编制教材及安排考试时间的政策,多涉及《财经法规与职业道德》、《会计基础与实务》(或为《会计实务》与《会计基础知识》)、《初级会计电算化》。

《会计从业资格证书》是具有一定会计专业知识和技能的人员从事会计工作的资格证书,是从事会计工作必须具备的基本最低要求和前提条件,是证明能够从事会计工作的唯一合法凭证,是进入会计岗位的“准人证”,是从事会计工作的必经之路。它是一种资格证书,是会计工作的“上岗证”,不分级。会计从业资格管理实行属地原则。县级以上财政部门(含县级)负责本行政区域内的会计从业资格管理。

-

Word操作题

1.将题目“爱情财务会计学之存货和投资”居中设置,设置为黑体、二号、下划线。

2.将所有自然段设为:首行缩进2字符、行距固定值为20磅。

3.将文中的冒号换成空格。

爱情财务会计学之存货和投资

存货:

1.原材料:男人在恋爱前是原材料,尚未经精细加工,不修边幅,粗糙不堪;

2.半成品:恋爱中的男人是半成品,初见雏形,但仍需女人的打磨,继续加工;

3.产成品:婚后的男人成了女人的产成品,检验合格验收入库,这个库就是他们共同的家。

投资:

1.短期投资:男人追女人,总要有一番投资。女人抵抗力较差,一年内便嫁给男人的投资,称之为短期投资;

2.长期投资:男人苦追女人一年或一年以上,经济和情感投入较多,身心疲累的投资,称之为长期投资。

-

在word文档中位于水平标尺上方的一个滑动块称为左缩进。( )

- 正确

- 错误

-

会计电算化的微观管理是指国家或地区为保证会计电算化的顺利开展所制定的办法、措施和制度。( )

- 正确

- 错误

-

硬盘与软盘相比具有读写速度快、存储容量大、使用方便、不易损伤等优点。( )

- 正确

- 错误

-

计算机方式下,只能设置“收、付、转”三种记账凭证类别。( )

- 正确

- 错误

-

磁盘的存储容量与其尺寸的大小成反比。( )

- 正确

- 错误

-

会计数据是指在会计工作中从不同渠道取得的记录在各种“单”“证”“账”“表”上的原始资料。( )

- 正确

- 错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计