2012年湖南《初级会计电算化》专家命题预测试卷(3)

-

1.建立账套

(1)账套信息

账套编码:006

账套名称:岳阳宏广有限公司

采用默认账套路径

启用会计期:2010年12月

会计期间设置:12月1日至12月31日

(2)单位信息

单位名称:岳阳宏广有限公司

(3)核算类型

该企业的记账本位币:人民币;

企业类型:工业;行业性质:新会计制度;按行业性质设置科目

(4)基础信息

该企业无外币核算业务,进行经济业务处理时,需要对存货、客户、供应商进行分类

(5)分类编码方案

科目编码级次:42222,其他:默认

(6)数据精度,该企业对存货数量、单价小数位定为2

(7)增加操作人员

001考生姓名——账套主管,具有系统所有模块的全部权限

002李磊——出纳

003王伟——会计

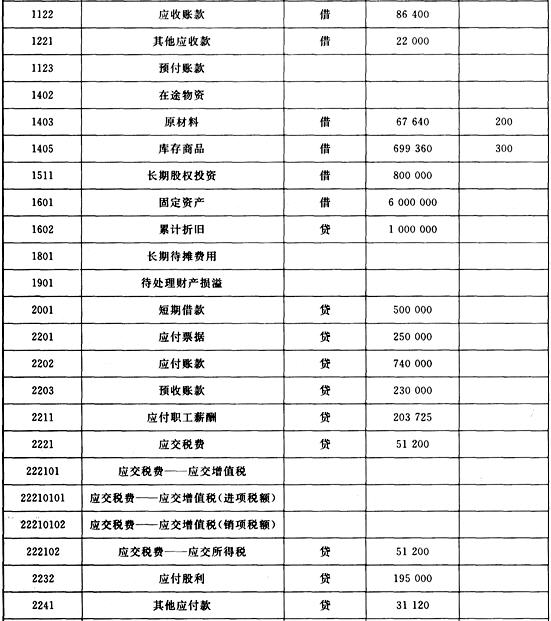

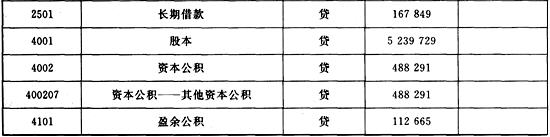

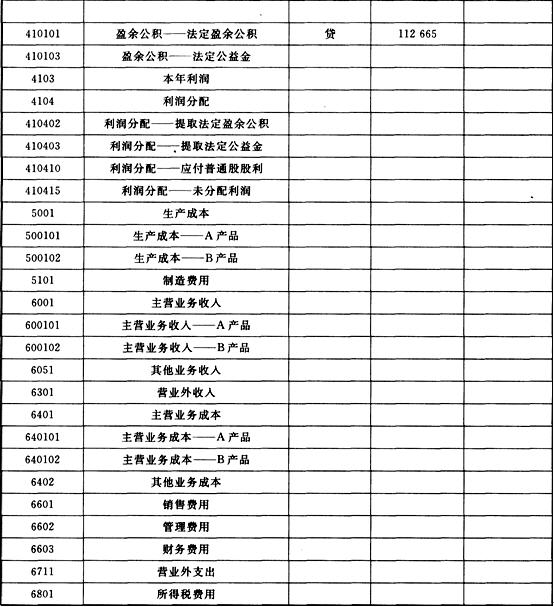

2.建立下表科目,并装入期初余额

3.编制会计凭证(存货的成本采用先进先出法进行核算)

(1)2日,企业职工李敏预支差旅费2000元,支付现金。

借:其他应收款 2000

贷:库存现金 2000

(2)3日,企业员工报销办公用品费用250元,以现金支付。

借:管理费用 250

贷:库存现金 250

(3)5日,企业购入需要安装的机床一台,以银行存款支付机床600000元。

借:固定资产 600000

贷:银行存款 600000

(4)5日,用现金支付零星办公用品费300元。

借:管理费用 300

贷:库存现金 300

(5)6日,以银行存款支付银行承兑手续费351元。

借:财务费用 351

贷:银行存款 351

(6)7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项

尚未支付。

借:在途物资 200000

应交税费——应交增值税(进项税额) 34000

贷:应付账款 234000

(7)购入材料的运费300元,已付讫。

借:在途物资 300

贷:库存现金 300

(8)将购入材料,按其实际成本入库。

借:原材料 200300

贷:在途物资 200300

(9)7日,收到客户欠款 26800元。

借:银行存款 26800

贷:应收账款 26800

(10)8日,从银行提取现金100000元,以备发工资之用。

借:库存现金 100000

贷:银行存款 100000

(11)9日,领取原材料150吨,其中,A产品耗费110吨,B产品耗费60吨,生产车间耗费10吨,管理部门耗费6吨。

借:生产成本 37202

制造费用 3382

管理费用 2029.2

贷:原材料 42613.2

(12)10日,出租给D公司包装物一批,协议规定明年5月份收取半年租金56724元,对本月应确认的收入做出会计处理。

借:其他应收款 9454

贷:其他业务收入 9454

(13)12日,职工李红预借差旅费2000元,付现金。

借:其他应收款 2000

贷:库存现金 2000

(14)13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元,车间管理人员工资23500元,行政管理部门16500元。

借:生产成本 100000

制造费用 23500

管理费用 16500

贷:应付职工薪酬 140000

(15)15日,销售A产品100件,单价2800元,共计280000元,销项税额47600元,款项尚未收。

借:应收账款 327 600

贷:主营业务收入 280000

应交税费——应交增值税(销项税额) 47600

(16)结转销售成本。

借:主营业务成本 233120

贷:库存商品 233120

(17)20日,以银行存款支付广告费1000元。

借:销售费用 1000

贷:银行存款 1000

(18)支付银行本月利息 6500元。

借:财务费用 6500

贷:银行存款 6500

(19)31日,将收入类转入“本年利润”账户。

借:主营业务收入 280000

其他业务收入 9454

贷:本年利润 289454

(20)将费用类转入“本年利润”账户。

借:本年利润 260050.2

贷:主营业务成本 233120

管理费用 19079.2

销售费用 1000

财务费用 6851

(21)计提应交所得税。

借:所得税费用 7350.95

贷:应交税费——应交所得税 7350.95

(22)将所得税费用转入“本年利润”账户。

借:本年利润 7350.95

贷:所得税费用 7350.95(23)

按税收利润10%提取法定盈余公积金。

借:利润分配——提取法定盈余公积金 2205.29

贷:盈余公积——法定盈余公积金 2205.29

4.审核输入凭证、记账,月末转账。

5.编制利润表。

-

Excel操作题

(1)在“合计”行的前面插入一行,其前七列的数据依次为:空调机,87465,87687,76786,46345,43454,345342。

(2)计算中各月份的合计数。

(3)计算出各产品的月平均数,不保留小数位。

(4)第一行标题采用红色,20磅,黑体,跨行居中排列。其他单元的汉字标题要求居中排列。

(5)取消工作表中的框线显示,为第2至7行的表格添加粗外框与细内框。

-

Windows中,由于各级文件夹之间有包含关系,使得所有文件夹构成网状结构。( )

- 正确

- 错误

-

Windows基础操作题

(1)将E盘文件夹KKJSl下面的ZHAO文件夹重新命名为TEMP。

(2)把文件夹ZD下的文件夹DEFEN重新命名为myfile。

(3)把文件夹ZL下的文件夹TIY中的文件Defen.txt删除。

(4)把文件夹ZL下的文件夹TIY属性设为只读。

(5)在文件夹ZL下的文件夹TIY中的文件Defen.txt重新命名为“考试.txt”。

-

Word操作题

(1)设置标题为“黑体”、小三号字、居中、下划线。

(2)将文中的第一自然段和第二自然段互换。

(3)将全文段落设置为首行缩进。

面试你最棒却为何不被录用

工作岗位存在,但在安排完面试后,在你面试之前,招聘单位就已经确定了合适人选,所以你自然在没面试时就已经成为出局者了。或许,人事部经理会装模作样地翻看你的简历,好像在判断你是否适合这个工作,但这样做于事无补。招聘人员完全可以取消与你的面试,但一般他们不会这样做,这样做只能给招聘单位带来负面影响。

某位应聘者给招聘人员留下了深刻的印象,以至于人事部经理拒绝再考虑其他应聘者的条件。这样的事往往使负责招聘的工作人员感到很生气,但是招聘人员总不能将人事部经理拉到面试现场告诉大家事实吧。所以,作为一名应聘者,你应该缩短与假装面试的招聘人员的谈话时间,避免回答很难回答的问题,因为结果已经没法改变了。

-

在Word的编辑状态,若要为文档设置页码,仅能使用插入菜单中的命令。( )

- 正确

- 错误

-

在通用报表系统中,报表定义相当于系统初始化,日后只要格式和取数关系没有改变,其定义就无需修改。( )

- 正确

- 错误

-

当会计单位实现了会计核算电算化以后,该单位的全部会计工作就实现了电算化。( )

- 正确

- 错误

-

密码是操作员进入系统的通行证,它一般由电算主管设置和更改。( )

- 正确

- 错误

-

填制凭证时,正文中不同行的摘要可以相同也可以不同,也可为空。( )

- 正确

- 错误

四川省2001年会计从业资格考试《会

2008年会计从业资格考试会计实务模

2004年上海上半年会计从业资格考试

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

2010年会计职称初级会计实务全真模

江苏2010年《初级会计电算化》考试

2010年湖南会计从业考试《初级会计