2008年初级会计职称经济法基础全真模拟试题二

-

第 58 题A市甲公司2007年度发生以下事项:

(1)甲公司欠缴税款后,将价值150万元的设备以20万元价格转让给乙公司,乙公司在已知甲公司欠缴税款的情况下仍受让该设备,税务机关以国家税收遭受损失为由请求法院撤销甲公司的转让行为,甲公司认为转让行为属于正常经营行为,税务机关无权干预。

(2)甲公司2007年11月10日应向乙公司支付货款,当天甲公司向乙公司签发支票时出票日期却写成2006年11月16日,乙公司提出异议后,甲公司财务人员在该支票上直接更改了出票日期乙公司在办理结算时,银行不予接受该票据。

(3)甲公司会计人员王某在审核原始凭证时发现购买办公用品的一张发票的票面记载金额与实际金额不相符,于是要求开出该张发票的乙公司予以更正,并在更正处加盖乙公司及经办人员的印章。

(4)甲公司会计人员王某将一张应由甲公司与丙公司共同负担的房租发票进行了财务处理,并将该发票复印加以说明后交由丙公司作为丙公司财务处理的依据。

(5)甲公司会计人员王某因病临时离职,由张某接替王某的工作并办理了交接手续,公司在财务检查巾发现王某处理的账目中存在着以虚假的经济业务为前提编制会计凭证和会计账簿的情况,公司认为张某已接替王某,应由张某承担法律责任。

要求:

(1)税务机关的行为是否符合法律规定?并说明理由。

(2)银行不予接受乙公司提交的支票是否符合法律规定?并说明理由。

(3)甲公司会计王某处理由甲、丙两个单位共同负担费用的原始凭证的做法是否符合法律规定?并说明理由。

(4)甲公司会计王某处理由甲、丙两单位共同负担费用的原始凭证的做法是否符合法律规定?并说明理由。

(5)甲公司的做法是否正确?并说明理由。

-

第 57 题某建材商店为增值税一般纳税人,主营建筑装修材料的销售,同时兼营装修业务和工具租赁业务。该商店对货物销售额和非应税劳务营业额分别进行核算。2002年4月发生如下经济业务:

(1)从某工厂购进涂料一批,货款已付,取得的增值税专用发票上注明的销售额为60000元(不含增值税);

(2)销售商品的销售额共计397800元(含增值税),其中包括本月购进涂料全部对外销售的销售额为105300元。

(3)出租装修工具收入12000元;

(4)承揽装修及地板安装业务收入87000元。已知:适用的增值税税率为17%,服务业适用的营业税税率为5%,建筑业适用的营业税税率为3%。

要求:

(1)指出该商店4月份发生的经济业务中哪些应当缴纳营业税?

(2)计算该商店当月应纳增值税税额。

(3)计算该商店当月应纳营业税税额。(答案中的金额单位用元表示)

-

第 56 题甲公司为增值税一般纳税人,2007年3月发生相关经营业务如下:

(1)从国外进口小轿车一辆,支付买价500 000元、相关费用50 000元,支付到达我国海关前的运输费用20 000元、保险费用25 000元;

(2)将生产中使用的价值400 000元设备运往国外修理,出境时已向海关报明,支付给境外的修理费30 000元、料件费100 000元,并在海关规定的期限内收回了该设备。

(注:进口关税税率均为20%,小轿车消费税税率为8%,增值税税率为17%,单位金额元)

要求:按下列顺序回答问题:

(1)计算进口小轿车、修理设备应缴纳的关税;

(2)计算小轿车在进口环节应缴纳的消费税;

(3)计算小轿车在进口环节应缴纳的增值税。

-

第 55 题合同当事人行使不安抗辩权无需通知对方当事人。 ( )

- 正确

- 错误

-

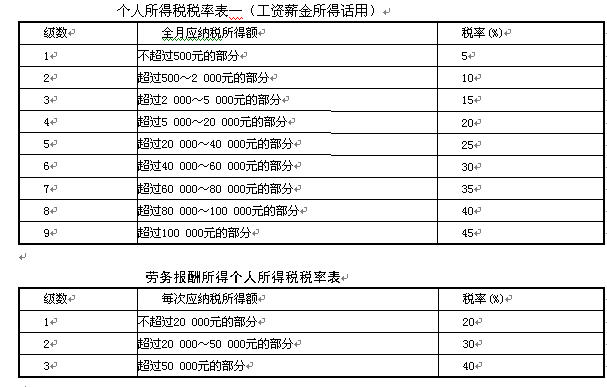

第 55 题中国公民张某2007年7月收入情况如下:

(1)工资薪金收入1 900元。

(2)在A国取得稿酬300 000元,在B国取得劳务收入20 000元,已分别按收入来源国税法缴纳个人所得税40 000元和3 000元。

(3)担任兼职教师收入90 000元,当场通过社会团体向教育机构捐赠50 000元。

(4)取得国债利息收入5 000元。

要求:计算出张某200"7年7月应向我国税务机关缴纳的个人所得税税额。

注:本表所称“每次应纳税所得额”,是指每次收入额减除费用800元(每次收入额不超过4 000元时)或者减除20%的费用(每次收入额超过4 000元时)后的余额。

-

第 54 题根据税收征管权限和收入支配权限,消费税应当属于地方税。( )

- 正确

- 错误

-

第 53 题对以房产投资收取固定收入,不承担经营风险的,纳税人按房产余值作为计税依据计缴房产税。( )

- 正确

- 错误

-

第 52 题一方当事人不履行仲裁裁决的,当事人可以申请仲裁机构强制执行。( )

- 正确

- 错误

-

第 49 题企业所得税纳税人从关联方取得的借款金额超过其注册资本50%的,超过部分的利息支出,在计算应纳税所得额时,不得从收入总额中扣除。( )

- 正确

- 错误

-

第 50 题单位将不动产无偿赠送他人或将自建住房销售给本单位职工的行为,属于销售不动产,应为营业税纳税人。个人无偿赠送不动产的行为,不征收营业税。( )

- 正确

- 错误

2009年初级会计职称考试《初级会计

2002年初级会计职称考试《初级会计

2010年初级会计职称考试《初级会计

2011年初级会计职称考试《初级会计

2013年初级会计职称考试《初级会计

2012年初级会计职称考试初级会计实

2018年初级会计职称考试《会计实务

2010年会计职称《初级会计实务》模

2019年初级会计职称考试《实务考试

2010年会计职称考试《初级会计实务